AEK Pay Senedi Basımı ve Danışmanlık Merkezi olarak, Cumhuriyetimizin 100. yılında hisse senetleri konusuyla ilgili olarak tarihi bir yolculuğa çıkıyor ve 100 yılda yaşanan değişiklikler ve gelişmeleri ele aldığımız çalışmamız ile Sizleri baş başa bırakıyoruz.

Cumhuriyet Döneminde Hisse Senetlerine Genel Bir Bakış

Cumhuriyet dönemi Türkiye’sinde hisse senetleri önemli bir ekonomik araç olmuştur. Hisse senetleri, şirketlerin sermaye paylarını temsil eden ve sahiplerine ortaklık hakları sağlayan finansal enstrümanlardır. Cumhuriyet döneminde, hisse senetleri, şirket ortakları ve yatırımcılar açısından önemli bir takas aracı olmuştur.

Özellikle 1929 Dünya Ekonomik Buhranı’nın etkileriyle birlikte hisse senetlerinin önemi artmıştır. Bu dönemde New York Borsası’ndaki hisse senedi fiyatlarının yükselmesi ve ardından yaşanan çöküş, dünya ekonomisini derinden etkilemiştir. Türkiye Cumhuriyeti döneminde de hisse senetleri, şirketlerin büyümesi ve sermaye piyasalarının gelişiminde önemli bir rol oynamıştır.

Örneğin, Cumhuriyetimizin kurucusu Mustafa Kemal Atatürk’ün mal varlığına ilişkin belgelerde, Türkiye İş Bankası’nda bulunan hisse senetlerinden bahsedilmektedir. Bu belgelere göre, Atatürk’ün Türkiye İş Bankası’ndaki hisse senetleri, nama yazılı hisse senetleri, hamiline ait hisse senetleri ve kurucu hisse senetlerinden oluşmaktadır.[1]

1923 yılından itibaren hisse senetleri, Türkiye’nin ekonomik ve siyasi değişimleriyle birlikte gelişmiştir. Cumhuriyetin ilanıyla birlikte, sermaye piyasalarının oluşturulması ve geliştirilmesi önemli bir hedef haline gelmiştir. Bu dönemde hisse senetleri, şirketlerin büyümesi, yatırımcıların sermaye kazancı elde etmesi ve ekonomik kalkınmanın desteklenmesi için kullanılmıştır.

29/5/1926 gün ve 865 sayılı Ticaret Kanunu Yönünden Hisse Senetleri

Anonim şirketler tarafından çıkarılabilecek hisse senetleri, 865 sayılı Kanunu Ticaret’in 399 ilâ 419’uncu maddelerinde düzenlenmiştir. Konuya dair hükümler, dil olarak o dönemin koşullarını yansıtmaktadır.

Ancak, detaylı olarak bakıldığında, 1956 yılında kabul edilen 6762 sayılı Türk Ticaret Kanunu’nda benzer hükümlerin o dönemin dili ile korunduğu görülmektedir.

865 sayılı Kanunun anılan maddelerinde hisse senetlerine ilişkin olarak yer verilen hükümleri, konu başlıklarına ayırarak, orijinal olmaları nedeniyle aşağıda aynen Türkçe metinler olarak aşağıda Sizlerle paylaşıyoruz:

1. Hisse Senetlerinin Türü

Hisse senedatı ya hamiline veya nama muharrer olur (Madde 399).

Hilafı şirket mukavelesinde musarrah olmadığı surette hisse senedatı nama muharrer olmak lâzımdır (Madde 401).

2. Şirketin Tescilinden Önce Çıkarılan Hisse Senetleri

Şirketin tescilinden evvel hisse senedatı veya bunlar makamına kaim muvakkat ilmühaberler ihraç ve ita edilemez (Madde 400).

3. Hisse Senetlerinin Şekli

Hisse senedatının şirket namına vazı imzaya mezun olanların imzasını, şirketin unvanı ile teşekkül ve ilânı tarihlerini, şirket sermayesinin miktarile hisse senedatını enva ve mekadirini, hisse senetlerinin kıyemi mukayyedelerini ve istifa olunan bedelâtı ihtiva eylemesi lâzımdır, imza damga veya mühür şeklinde dahi olabilir (Madde 405).

Nama muharrer hisse senedatında sahiplerinin isim, sanat ve ikametgâhları muharrer olmak ve şirketçe defteri mahsusuna kaydedilmek şarttır (Madde 407).

4. Hisse Senetlerinin Asgari İtibari Değerleri

Her hisse senedi lâakal beş lira kıymetinde olmak lâzımdır. Beş liradan dun kıymeti haiz hisse senedi ihraç olunmaz (Madde 406).

5. Nama Yazılı Hisse Senetlerinin Devri

Nama muharrer hisse senedi ciro veya beyanname ile âhara devir ve ferağ olunabilir. Bu devir ve ferağın şirket ve eşhası salise hakkında muteber olması için şirketçe defteri mahsusuna kaydı lâzımdır. Muamelei kaydiye senedi alanın hisse senedini veya devir ve ferağı nâtık beyannameyi ibraz etmesi üzerine icra olunur. Şirket hisse senetlerindeki ciroların ve devir ve ferağ beyannamelerinin sıhhatlarını tahkika mecbur değildir (Madde 409).

6. Hamiline Yazılı Hisse Senetlerinin Devri

Hamiline muharrer hisse senedatının devir ve ferağı şirket ve üçüncü şahıslar hakkında ancak kabzile hüküm ifade eder (Madde 410).

7. İlmühaberler

Şirketin tescilinden evvel hisse senedatı veya bunlar makamına kaim muvakkat ilmühaberler ihraç ve ita edilemez (Madde 400).

Bedelleri tamamen tesviye edilmemiş olan hisse senedatı ve hisse senedatı ihraç edilmezden evvel hissedarana hakkı iştiraklerini mübeyyin olarak verilen ilmühaberler nama muharrer olmak lâzımdır (Madde 403).

Bir hisse senedi veya muvakkat ilmühaberi tedavülü mümkün olmayacak derecede yıpranmış veya bozulmuş olursa mündericatı esasiye ve alâimi farikası bilâ tereddüt kabili temyiz bulunduğu halde sahibi masarifini peşin tesviye etmek şartile şirketten yeni bir senet veya ilmühaber talep etmek hakkını haizdir (Madde 417).

8. Hisse Senedi Bastırma Zorunluluğu

865 sayılı Ticaret Kanununda anonim şirketler tarafından hisse senedi bastırılmasını zorunlu kılan bir hükme yer verilmemiştir.

29/6/1956 tarihli ve 6762 sayılı Türk Ticaret Kanunu Yönünden Hisse Senetleri

29/5/1926 gün ve 865 sayılı Ticaret Kanunu, 6762 sayılı Kanunun 1473’üncü maddesi ile yürürlükten kaldırılmıştır. Böylece, 865 sayılı Ticaret Kanunu, yaklaşık 30 yıl yürürlükte kalmış ve Cumhuriyetin ilk döneminin ticari hayatına yön vermiştir.

29/6/1956 tarihinde kabul edilen 6762 sayılı Türk Ticaret Kanunu ise 1 Ocak 1957 tarihinde yürürlüğe girmiş ve 1 Temmuz 2012 tarihinde 6102 sayılı Türk Ticaret Kanunu yürürlüğe girene kadar yaklaşık 55 yıl, yani yarı asrı yakın bir süre yürürlükte kalmıştır.

Hisse senetleri, 6762 sayılı Kanunun da 399 ilâ 419’uncu maddelerinde düzenlenmiştir. Yani, madde numaraları dahi 29/5/1926 gün ve 865 sayılı Ticaret Kanunu ile aynıdır. Madde hükümleri de 1926 tarihli kanun ile nerdeyse aynıdır.

6762 sayılı Kanunun hisse senetlerine dair düzenlemeleri de, kolayca karşılaştırma yapılabilmesi açısından, konu başlıklarına ayırarak, aşağıda aynen paylaşılmıştır:

1. Hisse Senetlerinin Türü

Hisse senetleri, hamiline veya nama yazılı olur. Esas mukavelede aksine hüküm bulunmadıkça hisse senetlerinin nama yazılı olması lazımdır (Madde 409).

2.Şirketin Tescilinden Önce Çıkarılan Hisse Senetleri

Şirketin tescilinden önce çıkarılan hisse senetleri hükümsüzdür; ancak iştirak taahhüdünden doğan mükellefiyetler baki kalır (Madde 412).

3. Hisse Senetlerinin Şekli

Hisse senetlerinin şirketin unvanını, esas sermaye miktarını ve tescil tarihini, senedin nevi ve itibari kıymetini ihtiva etmesi ve şirketin namına imza etmeye salahiyetli olanlardan en az ikisi tarafından imza edilmiş olması şarttır. İmza damga veya mühür şeklinde olabileceği gibi matbu dahi olabilir.

Nama yazılı hisse senetlerinin ayrıca sahiplerinin ad ve soyadını, ikametgahını, senet karşılığında ödenmiş olan miktarı da ihtiva etmesi şarttır. Bu senetler şirketin pay defterine kaydolunur (Madde 413).

4. Hisse Senetlerinin Asgari İtibari Değerleri

Hisse senetlerinin itibarî kıymeti en az bir Yeni Kuruştur. Bu kıymet ancak en az birer Yeni Kuruş olarak yükseltilebilir. (Madde 399).

5. Nama Yazılı Hisse Senetlerinin Devri

Devir ciro edilmiş senedin devralana teslimi ile olur. Şu kadar ki; devir, şirkete karşı ancak pay defterine kayıtla hüküm ifade eder (Madde 416).

6. Hamiline Yazılı Hisse Senetlerinin Devri

Hamiline yazılı hisse senetlerinin devri şirket ve üçüncü şahıslar hakkında ancak teslim ile hüküm ifade eder (Madde 415).

7. İlmühaberler

Nama yazılı hisse senetleri yerini tutmak üzere çıkarılan ilmühaberlerin nama yazılı olması lazımdır. Bunların devri nama yazılı hisse senetlerinin devrine ait hükümlere tabidir. Hamiline yazılı hisse senetleri yerine tanzim olunan nama yazılı ilmühaberler ancak alacağın devri hakkındaki hükümlere göre devrolunabilir. Şu kadar ki; devir şirkete karşı ancak ihbar tarihinden itibaren hüküm ifade eder (Madde 411).

8. Hisse Senedi Bastırma Zorunluluğu

6762 sayılı Türk Ticaret Kanunu’nda anonim şirketler tarafından hisse senedi bastırılmasını zorunlu kılan bir hükme yer verilmemiştir

13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanunu Yönünden Hisse Senetleri

13 Ocak 2011 tarihinde kabul edilen 6102 sayılı Türk Ticaret Kanunu 1/7/2012 tarihinde yürürlüğe girmiştir. 55 yıldır yürürlükte olan 6762 sayılı Kanunun yerini alan 6102 sayılı TTK, hisse senetleri ve sair konular yönünden kendisinden önce gelen iki yasadaki yerleşik düzenlemeleri korurken özellikle hisse senedi basımı ve hamiline yazılı hisse senetleri yönünden oldukça farklı kurallar getirmiştir.

Cumhuriyetin 86 yıllık döneminde yasal olarak kullanılan “hisse senetleri” ifadesi yerini “pay senetleri”ne bırakmıştır. Pay senetleri, 6102 sayılı Türk Ticaret Kanunun 484 ilâ 510’inci maddelerinde düzenlenmiştir.

Karşılaştırma yapabilmek adına 6102 sayılı Türk Ticaret Kanunu’nun hisse senetlerine dair düzenlemeleri de aşağıda aynen belirtilmiştir:

1. Hisse Senetlerinin Türü

Pay senetleri, hamiline veya nama yazılı olur. Bedelleri tamamen ödenmemiş olan paylar için hamiline yazılı pay senetleri çıkarılamaz. Bu hükme aykırı olarak çıkarılanlar geçersizdir. İyi niyet sahiplerinin tazminat hakları saklıdır (Madde 484).

2.Şirketin Tescilinden Önce Çıkarılan Hisse Senetleri

Şirketin ve sermaye artırımının tescilinden önce çıkarılan paylar geçersizdir; ancak, iştirak taahhüdünden doğan yükümlülükler geçerliliklerini sürdürür (Madde 486).

3. Hisse Senetlerinin Şekli

Pay senetlerinin; şirketin unvanını, sermaye tutarını, kuruluş tarihini, bu tarihteki sermaye tutarını, çıkarılan pay senedinin tertibini, bunun tescili tarihini, senedin türünü ve itibarî değerini, kaç payı içerdiğini belirtmesi ve şirket adına imza etmeye yetkili olanlardan en az ikisi tarafından imza edilmiş olması şarttır. Kapalı şirketlerde baskı şeklinde imzanın delikli olması veya sahtekârlığı engelleyici diğer güvenlik önlemlerinin uygulanması gerekir.

Nama yazılı pay senetlerinin ayrıca; sahiplerinin adı ve soyadını veya ticaret unvanını, yerleşim yerini, pay senedi bedelinin ödenmiş olan miktarını da açıklaması gerekir. Bu senetler şirketin pay defterine kaydolunur (Madde 487).

4. Hisse Senetlerinin Asgari İtibari Değerleri

Payın itibarî değeri en az bir kuruştur. Bu değer ancak birer kuruş ve katları olarak yükseltilebilir. Anılan itibarî değer Cumhurbaşkanınca yüz katına kadar artırılabilir (Madde 476).

5. Nama Yazılı Hisse Senetlerinin Devri

Kanunda veya esas sözleşmede aksi öngörülmedikçe, nama yazılı paylar, herhangi bir sınırlandırmaya bağlı olmaksızın devredilebilirler. Hukuki işlemle devir, ciro edilmiş nama yazılı pay senedinin zilyetliğinin devralana geçirilmesiyle yapılabilir (Madde 490).

6. Hamiline Yazılı Hisse Senetlerinin Devri

Hamiline yazılı pay senetlerinin devri, şirket ve üçüncü kişiler hakkında, ancak zilyetliğin geçirilmesi suretiyle payı devralan tarafından Merkezi Kayıt Kuruluşuna yapılacak bildirimle hüküm ifade eder. Merkezi Kayıt Kuruluşuna bildirimde bulunulmaması hâlinde, hamiline yazılı pay senedine sahip olanlar, bu Kanundan doğan paya bağlı haklarını gerekli bildirim yapılıncaya kadar kullanamaz.

Hamiline yazılı pay senedine bağlı hakların şirkete ve üçüncü kişilere karşı ileri sürülebilmesinde Merkezi Kayıt Kuruluşuna yapılan bildirim tarihi esas alınır.

Merkezi Kayıt Kuruluşu tarafından hamiline yazılı pay senetleriyle ilgili tutulan kayıtlar, ilgili kanunlar uyarınca yetkili kılınmış mercilerle paylaşılır.

Hamiline yazılı pay senetlerinin Merkezi Kayıt Kuruluşuna bildirilmesi ve kaydedilmesine ilişkin usul ve esaslar ile bu kapsamda alınacak ücretler Ticaret Bakanlığınca çıkarılan tebliğle belirlenir (Madde 489).

7. İlmühaberler

Pay senedi bastırılıncaya kadar ilmühaber çıkarılabilir. İlmühaberlere kıyas yoluyla nama yazılı pay senetlerine ilişkin hükümler uygulanır (Madde 486).

8. Hisse Senedi Bastırma Zorunluluğu

Paylar hamiline yazılı ise yönetim kurulu, pay bedelinin tamamının ödenmesi tarihinden itibaren üç ay içinde pay senetlerini bastırıp pay sahiplerine dağıtır. Yönetim kurulunun hamiline yazılı pay senetlerinin bastırılmasına ilişkin kararı tescil ve ilan edilir, ayrıca şirketin internet sitesine konulur. Hamiline yazılı pay sahipleri ile sahip oldukları paya ilişkin bilgiler, senetler pay sahiplerine dağıtılmadan önce Merkezi Kayıt Kuruluşuna bildirilir. Pay senedi bastırılıncaya kadar ilmühaber çıkarılabilir. İlmühaberlere kıyas yoluyla nama yazılı pay senetlerine ilişkin hükümler uygulanır. Azlık istemde bulunursa nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılır (Madde 486).

865, 6762 ve 6102 sayılı Ticaret Kanunu Hükümlerinin Hisse Senetleri Yönünden Mukayesesi

1926 yılında kabul edilen 865 sayılı Kanunu Ticaret ile 1957 yılında yürürlüğe girip 2012 yılına kadar uygulanan 6762 sayılı Türk Ticaret Kanunu’nun hisse senetlerine dair düzenlemeleri neredeyse aynıdır. Her iki kanunda da, hisse senetlerinin türü nama ve hamiline olarak belirlenmiş; şirketin tescilinden önce hisse senedi çıkarılması yasaklanmış; hisse senetlerinde bulunması gereken asgari içerik sayılmış; nama yazılı hisse senetlerinin ciro ve teslim, hamiline yazılı hisse senetlerinin teslim yoluyla devredilmesi kayıt altına alınmıştır. Yine, her iki yasada da, hisse senetleri yerine nama ve hamiline yazılı ilmühaber çıkarılmasına izin verilmiştir. Ancak, 865 ve 6762 sayılı yasalar, anonim şirketlerce hisse senedi çıkarılmasını zorunlu tutmamıştır. Yani, hisse senetlerinin bastırılması anonim şirketlerin ihtiyarına bırakılmıştır.

Son 11 yıldır uygulanmakta olan 6102 sayılı Türk Ticaret Kanunu da, hisse senetlerinin türünü nama ve hamiline olarak korumuş, şirketin tescilinden önce çıkarılan hisse senetlerini geçersiz saymış ve nama yazılı hisse senetlerinin ciro + teslim ile devri ilkesini korumuştur.

Buna karşılık, 6102 sayılı TTK, kendisinden önce gelen iki Ticaret Kanunundan ayrılarak, anonim şirketler tarafından hisse senedi bastırılmasını zorunlu tutmuştur. Yeni sistemde, hamiline yazılı hisse senetlerinin, pay bedelleri tamamen ödendikten 3 ay sonra basımı zorunludur. Nama yazılı paylarda da, azlık talep ederse, nama yazılı hisse senetlerinin bastırılması gerekmektedir.

Yine, yeni TTK, sadece hamiline yazılı ilmühaber basımına izin vermekte, nama yazılı paylar için sadece hisse senedi çıkarılmasını emretmektedir. Öte yandan, 6102 sayılı TTK, hisse senetlerine birtakım güvenlik önlemleri uygulanmasını şart koşmuş, böylece yazıcıdan hisse senedi çıktısı alınması gibi güvenlik önlemi olmayan ve sahtekarlığa açık uygulamalara son vermiştir. Ayrıca, hamiline yazılı hisse senetlerinin Merkezi Kayıt Kuruluşu nezdindeki Hamiline Pay Kayıt Sistemine kaydedilmesi ve devirlerinin de bu sistem üzerinden yapılması şart koşulmuştur.

Görüldüğü üzere, hisse senetleri Cumhuriyetimizin ilanından bugüne, yasal düzenlemelerde kendisine yer edinmiş ve yaklaşık bir asırlık bir uygulama geçmişine sahip olmuştur. Zaman içerisinde birtakım değişikliklere uğrasa da, hisse senetlerinin ticaret hayatımızdaki önemi artarak devam etmiştir. Hatta, hisse senetlerine vergi kanunları ilen tanınan istisnalar, hisse senedi sahiplerine hatırı sayılır vergisel avantajlar sağlamıştır.

AEK olarak biz de uzun yıllardır sadece hisse senedi basımı ve danışmanlığı yaparak, şirketlerimizi hisse senetleri bastırmaya teşvik ediyor, hisse senetlerinin vergisel avantajları hususunda tavsiyelerde bulunuyor ve kurumsallaşmaya katkıları yönünden kamuoyunda bir farkındalık oluşturmaya çalışıyoruz. Bu nedenle, Cumhuriyetimizin 100. yılını coşkuyla kutluyor; bizlere Cumhuriyetimizi armağan eden başta Gazi Mustafa Kemal Atatürk ve silah arkadaşları olmak üzere Cumhuriyetimiz için canlarını feda eden aziz şehitlerimizi, ahirete intikal eden gazilerimizi rahmetle anıyoruz. AEK Ailesi olarak, Cumhuriyetimizin nice yüzyıllara erişmesini temenni ediyoruz.

Cumhuriyet dönemimizin hisse senetlerine dair tarihsel serüvenine ışık tutmaya çalıştığımız bu çalışmanın faydalı olmasını diliyor ve hisse senedi basımı ile danışmanlığı hususunda her zaman olduğu gibi Siz değerli paydaşlarımızın hizmetinde olduğumuzu bildirmekten mutluluk duyuyoruz.

AEK PAY SENEDİ VE DANIŞMANLIK

Tel: +90 216 573 22 40 – +90 216 573 22 41

E-posta : info@aekpaysenedi.com

[1] 1924 yılında Mustafa Kemal Atatürk’ün emriyle kurulan Türkiye İş Bankası, cumhuriyet döneminin ilk ulusal bankası olarak kayıtlara geçmiştir. Bugün İstanbul’da bulunan Türkiye İş Bankası Müzesi’nde, cumhuriyetin ilk yıllarında yapılan ekonomik girişimlere ait kıymetli evrakları görmek mümkündür. Örneğin; o dönemin rakamları ile 1, 10, 100 ve 500 Türk Liralık İş Bankası hisse senetleri, Türkiye İş Bankası Müzesi Arşiv koleksiyonunun bir parçası olarak sergilenmektedir. Hatta müzede, Atatürk’e ait 1.000 Türk Lirası’nı temsil eden nama yazılı ve bizzat kendisi tarafından imzalanmış hisse senedi örneğine rastlayabilirsiniz. Cumhuriyetin ilk dönemlerinde gelişen borsacılık faaliyetlerine ek olarak; bu döneme ait diğer ekonomik girişimlerin; örneğin; Anadolu Anonim Türk Sigorta Şirketi’nin 1925, Haliç Vapurları Osmanlı Anonim Şirketi’nin 1914 ve Maden Kömürleri Türk Anonim Şirketi’nin 1926 tarihli hisse senedi örnekleri de bu arşivde sergilenmektedir.

İlgili Yazılar

Pay Defteri Kitabı’nın Üçüncü Baskısı Üzerine Dr. Soner ALTAŞ ile AEK Pay Senedi Söyleşisi

Altaş Consulting Company Kurucusu Dr. Soner Altaş ile AEK Pay Senedi Basım Merkezi Kurucusu/Ekonomist Ayşe Kösebay arasında, “Sermaye Şirketlerinde ve [...]

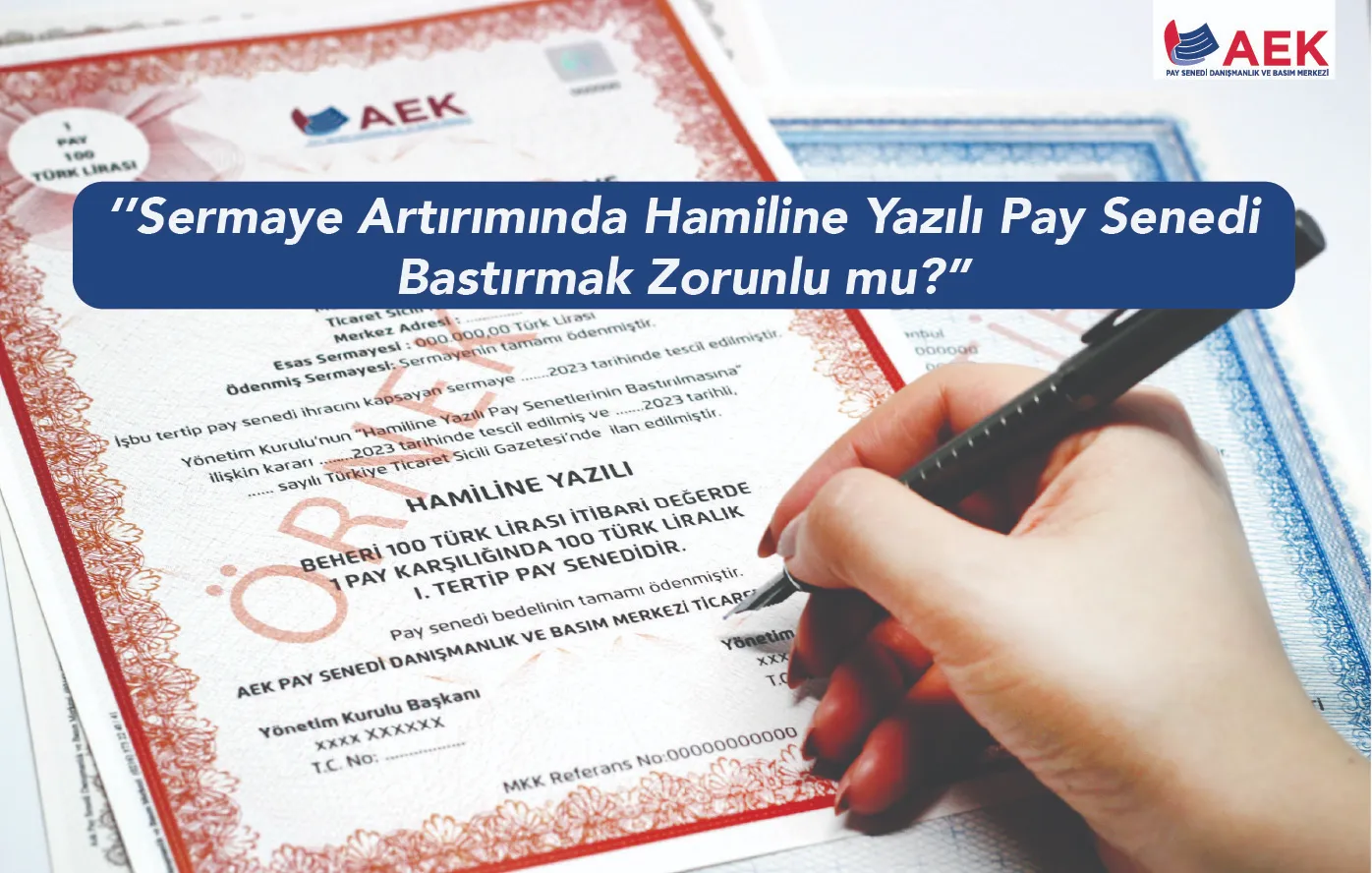

Sermaye Artırımında Hamiline Yazılı Pay Senedi Bastırmak Zorunlu mudur?

6102 sayılı Türk Ticaret Kanunu'nun 486'ncı maddesi uyarınca hamiline yazılı payların bedelleri tamamen ödendiğinde, yönetim kurulunun belirli süreler içinde pay [...]

Geçici İlmühaber Süresi Ne Kadar? Pay Senedi Ne Zaman Bastırılmalı?

Geçici ilmühaber anonim şirkette pay senedi henüz bastırılamamışsa pay sahipliğinin ispatı için kullanılan belgedir. Peki ilmühaber hangi paylar için, hangi [...]

AEK Pay Senedi Basımı ve Danışmanlık Merkezi olarak, Cumhuriyetimizin 100. yılında hisse senetleri konusuyla ilgili olarak tarihi bir yolculuğa çıkıyor ve 100 yılda yaşanan değişiklikler ve gelişmeleri ele aldığımız çalışmamız ile Sizleri baş başa bırakıyoruz.

Cumhuriyet Döneminde Hisse Senetlerine Genel Bir Bakış

Cumhuriyet dönemi Türkiye’sinde hisse senetleri önemli bir ekonomik araç olmuştur. Hisse senetleri, şirketlerin sermaye paylarını temsil eden ve sahiplerine ortaklık hakları sağlayan finansal enstrümanlardır. Cumhuriyet döneminde, hisse senetleri, şirket ortakları ve yatırımcılar açısından önemli bir takas aracı olmuştur.

Özellikle 1929 Dünya Ekonomik Buhranı’nın etkileriyle birlikte hisse senetlerinin önemi artmıştır. Bu dönemde New York Borsası’ndaki hisse senedi fiyatlarının yükselmesi ve ardından yaşanan çöküş, dünya ekonomisini derinden etkilemiştir. Türkiye Cumhuriyeti döneminde de hisse senetleri, şirketlerin büyümesi ve sermaye piyasalarının gelişiminde önemli bir rol oynamıştır.

Örneğin, Cumhuriyetimizin kurucusu Mustafa Kemal Atatürk’ün mal varlığına ilişkin belgelerde, Türkiye İş Bankası’nda bulunan hisse senetlerinden bahsedilmektedir. Bu belgelere göre, Atatürk’ün Türkiye İş Bankası’ndaki hisse senetleri, nama yazılı hisse senetleri, hamiline ait hisse senetleri ve kurucu hisse senetlerinden oluşmaktadır.[1]

1923 yılından itibaren hisse senetleri, Türkiye’nin ekonomik ve siyasi değişimleriyle birlikte gelişmiştir. Cumhuriyetin ilanıyla birlikte, sermaye piyasalarının oluşturulması ve geliştirilmesi önemli bir hedef haline gelmiştir. Bu dönemde hisse senetleri, şirketlerin büyümesi, yatırımcıların sermaye kazancı elde etmesi ve ekonomik kalkınmanın desteklenmesi için kullanılmıştır.

29/5/1926 gün ve 865 sayılı Ticaret Kanunu Yönünden Hisse Senetleri

Anonim şirketler tarafından çıkarılabilecek hisse senetleri, 865 sayılı Kanunu Ticaret’in 399 ilâ 419’uncu maddelerinde düzenlenmiştir. Konuya dair hükümler, dil olarak o dönemin koşullarını yansıtmaktadır.

Ancak, detaylı olarak bakıldığında, 1956 yılında kabul edilen 6762 sayılı Türk Ticaret Kanunu’nda benzer hükümlerin o dönemin dili ile korunduğu görülmektedir.

865 sayılı Kanunun anılan maddelerinde hisse senetlerine ilişkin olarak yer verilen hükümleri, konu başlıklarına ayırarak, orijinal olmaları nedeniyle aşağıda aynen Türkçe metinler olarak aşağıda Sizlerle paylaşıyoruz:

1. Hisse Senetlerinin Türü

Hisse senedatı ya hamiline veya nama muharrer olur (Madde 399).

Hilafı şirket mukavelesinde musarrah olmadığı surette hisse senedatı nama muharrer olmak lâzımdır (Madde 401).

2. Şirketin Tescilinden Önce Çıkarılan Hisse Senetleri

Şirketin tescilinden evvel hisse senedatı veya bunlar makamına kaim muvakkat ilmühaberler ihraç ve ita edilemez (Madde 400).

3. Hisse Senetlerinin Şekli

Hisse senedatının şirket namına vazı imzaya mezun olanların imzasını, şirketin unvanı ile teşekkül ve ilânı tarihlerini, şirket sermayesinin miktarile hisse senedatını enva ve mekadirini, hisse senetlerinin kıyemi mukayyedelerini ve istifa olunan bedelâtı ihtiva eylemesi lâzımdır, imza damga veya mühür şeklinde dahi olabilir (Madde 405).

Nama muharrer hisse senedatında sahiplerinin isim, sanat ve ikametgâhları muharrer olmak ve şirketçe defteri mahsusuna kaydedilmek şarttır (Madde 407).

4. Hisse Senetlerinin Asgari İtibari Değerleri

Her hisse senedi lâakal beş lira kıymetinde olmak lâzımdır. Beş liradan dun kıymeti haiz hisse senedi ihraç olunmaz (Madde 406).

5. Nama Yazılı Hisse Senetlerinin Devri

Nama muharrer hisse senedi ciro veya beyanname ile âhara devir ve ferağ olunabilir. Bu devir ve ferağın şirket ve eşhası salise hakkında muteber olması için şirketçe defteri mahsusuna kaydı lâzımdır. Muamelei kaydiye senedi alanın hisse senedini veya devir ve ferağı nâtık beyannameyi ibraz etmesi üzerine icra olunur. Şirket hisse senetlerindeki ciroların ve devir ve ferağ beyannamelerinin sıhhatlarını tahkika mecbur değildir (Madde 409).

6. Hamiline Yazılı Hisse Senetlerinin Devri

Hamiline muharrer hisse senedatının devir ve ferağı şirket ve üçüncü şahıslar hakkında ancak kabzile hüküm ifade eder (Madde 410).

7. İlmühaberler

Şirketin tescilinden evvel hisse senedatı veya bunlar makamına kaim muvakkat ilmühaberler ihraç ve ita edilemez (Madde 400).

Bedelleri tamamen tesviye edilmemiş olan hisse senedatı ve hisse senedatı ihraç edilmezden evvel hissedarana hakkı iştiraklerini mübeyyin olarak verilen ilmühaberler nama muharrer olmak lâzımdır (Madde 403).

Bir hisse senedi veya muvakkat ilmühaberi tedavülü mümkün olmayacak derecede yıpranmış veya bozulmuş olursa mündericatı esasiye ve alâimi farikası bilâ tereddüt kabili temyiz bulunduğu halde sahibi masarifini peşin tesviye etmek şartile şirketten yeni bir senet veya ilmühaber talep etmek hakkını haizdir (Madde 417).

8. Hisse Senedi Bastırma Zorunluluğu

865 sayılı Ticaret Kanununda anonim şirketler tarafından hisse senedi bastırılmasını zorunlu kılan bir hükme yer verilmemiştir.

29/6/1956 tarihli ve 6762 sayılı Türk Ticaret Kanunu Yönünden Hisse Senetleri

29/5/1926 gün ve 865 sayılı Ticaret Kanunu, 6762 sayılı Kanunun 1473’üncü maddesi ile yürürlükten kaldırılmıştır. Böylece, 865 sayılı Ticaret Kanunu, yaklaşık 30 yıl yürürlükte kalmış ve Cumhuriyetin ilk döneminin ticari hayatına yön vermiştir.

29/6/1956 tarihinde kabul edilen 6762 sayılı Türk Ticaret Kanunu ise 1 Ocak 1957 tarihinde yürürlüğe girmiş ve 1 Temmuz 2012 tarihinde 6102 sayılı Türk Ticaret Kanunu yürürlüğe girene kadar yaklaşık 55 yıl, yani yarı asrı yakın bir süre yürürlükte kalmıştır.

Hisse senetleri, 6762 sayılı Kanunun da 399 ilâ 419’uncu maddelerinde düzenlenmiştir. Yani, madde numaraları dahi 29/5/1926 gün ve 865 sayılı Ticaret Kanunu ile aynıdır. Madde hükümleri de 1926 tarihli kanun ile nerdeyse aynıdır.

6762 sayılı Kanunun hisse senetlerine dair düzenlemeleri de, kolayca karşılaştırma yapılabilmesi açısından, konu başlıklarına ayırarak, aşağıda aynen paylaşılmıştır:

1. Hisse Senetlerinin Türü

Hisse senetleri, hamiline veya nama yazılı olur. Esas mukavelede aksine hüküm bulunmadıkça hisse senetlerinin nama yazılı olması lazımdır (Madde 409).

2.Şirketin Tescilinden Önce Çıkarılan Hisse Senetleri

Şirketin tescilinden önce çıkarılan hisse senetleri hükümsüzdür; ancak iştirak taahhüdünden doğan mükellefiyetler baki kalır (Madde 412).

3. Hisse Senetlerinin Şekli

Hisse senetlerinin şirketin unvanını, esas sermaye miktarını ve tescil tarihini, senedin nevi ve itibari kıymetini ihtiva etmesi ve şirketin namına imza etmeye salahiyetli olanlardan en az ikisi tarafından imza edilmiş olması şarttır. İmza damga veya mühür şeklinde olabileceği gibi matbu dahi olabilir.

Nama yazılı hisse senetlerinin ayrıca sahiplerinin ad ve soyadını, ikametgahını, senet karşılığında ödenmiş olan miktarı da ihtiva etmesi şarttır. Bu senetler şirketin pay defterine kaydolunur (Madde 413).

4. Hisse Senetlerinin Asgari İtibari Değerleri

Hisse senetlerinin itibarî kıymeti en az bir Yeni Kuruştur. Bu kıymet ancak en az birer Yeni Kuruş olarak yükseltilebilir. (Madde 399).

5. Nama Yazılı Hisse Senetlerinin Devri

Devir ciro edilmiş senedin devralana teslimi ile olur. Şu kadar ki; devir, şirkete karşı ancak pay defterine kayıtla hüküm ifade eder (Madde 416).

6. Hamiline Yazılı Hisse Senetlerinin Devri

Hamiline yazılı hisse senetlerinin devri şirket ve üçüncü şahıslar hakkında ancak teslim ile hüküm ifade eder (Madde 415).

7. İlmühaberler

Nama yazılı hisse senetleri yerini tutmak üzere çıkarılan ilmühaberlerin nama yazılı olması lazımdır. Bunların devri nama yazılı hisse senetlerinin devrine ait hükümlere tabidir. Hamiline yazılı hisse senetleri yerine tanzim olunan nama yazılı ilmühaberler ancak alacağın devri hakkındaki hükümlere göre devrolunabilir. Şu kadar ki; devir şirkete karşı ancak ihbar tarihinden itibaren hüküm ifade eder (Madde 411).

8. Hisse Senedi Bastırma Zorunluluğu

6762 sayılı Türk Ticaret Kanunu’nda anonim şirketler tarafından hisse senedi bastırılmasını zorunlu kılan bir hükme yer verilmemiştir

13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanunu Yönünden Hisse Senetleri

13 Ocak 2011 tarihinde kabul edilen 6102 sayılı Türk Ticaret Kanunu 1/7/2012 tarihinde yürürlüğe girmiştir. 55 yıldır yürürlükte olan 6762 sayılı Kanunun yerini alan 6102 sayılı TTK, hisse senetleri ve sair konular yönünden kendisinden önce gelen iki yasadaki yerleşik düzenlemeleri korurken özellikle hisse senedi basımı ve hamiline yazılı hisse senetleri yönünden oldukça farklı kurallar getirmiştir.

Cumhuriyetin 86 yıllık döneminde yasal olarak kullanılan “hisse senetleri” ifadesi yerini “pay senetleri”ne bırakmıştır. Pay senetleri, 6102 sayılı Türk Ticaret Kanunun 484 ilâ 510’inci maddelerinde düzenlenmiştir.

Karşılaştırma yapabilmek adına 6102 sayılı Türk Ticaret Kanunu’nun hisse senetlerine dair düzenlemeleri de aşağıda aynen belirtilmiştir:

1. Hisse Senetlerinin Türü

Pay senetleri, hamiline veya nama yazılı olur. Bedelleri tamamen ödenmemiş olan paylar için hamiline yazılı pay senetleri çıkarılamaz. Bu hükme aykırı olarak çıkarılanlar geçersizdir. İyi niyet sahiplerinin tazminat hakları saklıdır (Madde 484).

2.Şirketin Tescilinden Önce Çıkarılan Hisse Senetleri

Şirketin ve sermaye artırımının tescilinden önce çıkarılan paylar geçersizdir; ancak, iştirak taahhüdünden doğan yükümlülükler geçerliliklerini sürdürür (Madde 486).

3. Hisse Senetlerinin Şekli

Pay senetlerinin; şirketin unvanını, sermaye tutarını, kuruluş tarihini, bu tarihteki sermaye tutarını, çıkarılan pay senedinin tertibini, bunun tescili tarihini, senedin türünü ve itibarî değerini, kaç payı içerdiğini belirtmesi ve şirket adına imza etmeye yetkili olanlardan en az ikisi tarafından imza edilmiş olması şarttır. Kapalı şirketlerde baskı şeklinde imzanın delikli olması veya sahtekârlığı engelleyici diğer güvenlik önlemlerinin uygulanması gerekir.

Nama yazılı pay senetlerinin ayrıca; sahiplerinin adı ve soyadını veya ticaret unvanını, yerleşim yerini, pay senedi bedelinin ödenmiş olan miktarını da açıklaması gerekir. Bu senetler şirketin pay defterine kaydolunur (Madde 487).

4. Hisse Senetlerinin Asgari İtibari Değerleri

Payın itibarî değeri en az bir kuruştur. Bu değer ancak birer kuruş ve katları olarak yükseltilebilir. Anılan itibarî değer Cumhurbaşkanınca yüz katına kadar artırılabilir (Madde 476).

5. Nama Yazılı Hisse Senetlerinin Devri

Kanunda veya esas sözleşmede aksi öngörülmedikçe, nama yazılı paylar, herhangi bir sınırlandırmaya bağlı olmaksızın devredilebilirler. Hukuki işlemle devir, ciro edilmiş nama yazılı pay senedinin zilyetliğinin devralana geçirilmesiyle yapılabilir (Madde 490).

6. Hamiline Yazılı Hisse Senetlerinin Devri

Hamiline yazılı pay senetlerinin devri, şirket ve üçüncü kişiler hakkında, ancak zilyetliğin geçirilmesi suretiyle payı devralan tarafından Merkezi Kayıt Kuruluşuna yapılacak bildirimle hüküm ifade eder. Merkezi Kayıt Kuruluşuna bildirimde bulunulmaması hâlinde, hamiline yazılı pay senedine sahip olanlar, bu Kanundan doğan paya bağlı haklarını gerekli bildirim yapılıncaya kadar kullanamaz.

Hamiline yazılı pay senedine bağlı hakların şirkete ve üçüncü kişilere karşı ileri sürülebilmesinde Merkezi Kayıt Kuruluşuna yapılan bildirim tarihi esas alınır.

Merkezi Kayıt Kuruluşu tarafından hamiline yazılı pay senetleriyle ilgili tutulan kayıtlar, ilgili kanunlar uyarınca yetkili kılınmış mercilerle paylaşılır.

Hamiline yazılı pay senetlerinin Merkezi Kayıt Kuruluşuna bildirilmesi ve kaydedilmesine ilişkin usul ve esaslar ile bu kapsamda alınacak ücretler Ticaret Bakanlığınca çıkarılan tebliğle belirlenir (Madde 489).

7. İlmühaberler

Pay senedi bastırılıncaya kadar ilmühaber çıkarılabilir. İlmühaberlere kıyas yoluyla nama yazılı pay senetlerine ilişkin hükümler uygulanır (Madde 486).

8. Hisse Senedi Bastırma Zorunluluğu

Paylar hamiline yazılı ise yönetim kurulu, pay bedelinin tamamının ödenmesi tarihinden itibaren üç ay içinde pay senetlerini bastırıp pay sahiplerine dağıtır. Yönetim kurulunun hamiline yazılı pay senetlerinin bastırılmasına ilişkin kararı tescil ve ilan edilir, ayrıca şirketin internet sitesine konulur. Hamiline yazılı pay sahipleri ile sahip oldukları paya ilişkin bilgiler, senetler pay sahiplerine dağıtılmadan önce Merkezi Kayıt Kuruluşuna bildirilir. Pay senedi bastırılıncaya kadar ilmühaber çıkarılabilir. İlmühaberlere kıyas yoluyla nama yazılı pay senetlerine ilişkin hükümler uygulanır. Azlık istemde bulunursa nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılır (Madde 486).

865, 6762 ve 6102 sayılı Ticaret Kanunu Hükümlerinin Hisse Senetleri Yönünden Mukayesesi

1926 yılında kabul edilen 865 sayılı Kanunu Ticaret ile 1957 yılında yürürlüğe girip 2012 yılına kadar uygulanan 6762 sayılı Türk Ticaret Kanunu’nun hisse senetlerine dair düzenlemeleri neredeyse aynıdır. Her iki kanunda da, hisse senetlerinin türü nama ve hamiline olarak belirlenmiş; şirketin tescilinden önce hisse senedi çıkarılması yasaklanmış; hisse senetlerinde bulunması gereken asgari içerik sayılmış; nama yazılı hisse senetlerinin ciro ve teslim, hamiline yazılı hisse senetlerinin teslim yoluyla devredilmesi kayıt altına alınmıştır. Yine, her iki yasada da, hisse senetleri yerine nama ve hamiline yazılı ilmühaber çıkarılmasına izin verilmiştir. Ancak, 865 ve 6762 sayılı yasalar, anonim şirketlerce hisse senedi çıkarılmasını zorunlu tutmamıştır. Yani, hisse senetlerinin bastırılması anonim şirketlerin ihtiyarına bırakılmıştır.

Son 11 yıldır uygulanmakta olan 6102 sayılı Türk Ticaret Kanunu da, hisse senetlerinin türünü nama ve hamiline olarak korumuş, şirketin tescilinden önce çıkarılan hisse senetlerini geçersiz saymış ve nama yazılı hisse senetlerinin ciro + teslim ile devri ilkesini korumuştur.

Buna karşılık, 6102 sayılı TTK, kendisinden önce gelen iki Ticaret Kanunundan ayrılarak, anonim şirketler tarafından hisse senedi bastırılmasını zorunlu tutmuştur. Yeni sistemde, hamiline yazılı hisse senetlerinin, pay bedelleri tamamen ödendikten 3 ay sonra basımı zorunludur. Nama yazılı paylarda da, azlık talep ederse, nama yazılı hisse senetlerinin bastırılması gerekmektedir.

Yine, yeni TTK, sadece hamiline yazılı ilmühaber basımına izin vermekte, nama yazılı paylar için sadece hisse senedi çıkarılmasını emretmektedir. Öte yandan, 6102 sayılı TTK, hisse senetlerine birtakım güvenlik önlemleri uygulanmasını şart koşmuş, böylece yazıcıdan hisse senedi çıktısı alınması gibi güvenlik önlemi olmayan ve sahtekarlığa açık uygulamalara son vermiştir. Ayrıca, hamiline yazılı hisse senetlerinin Merkezi Kayıt Kuruluşu nezdindeki Hamiline Pay Kayıt Sistemine kaydedilmesi ve devirlerinin de bu sistem üzerinden yapılması şart koşulmuştur.

Görüldüğü üzere, hisse senetleri Cumhuriyetimizin ilanından bugüne, yasal düzenlemelerde kendisine yer edinmiş ve yaklaşık bir asırlık bir uygulama geçmişine sahip olmuştur. Zaman içerisinde birtakım değişikliklere uğrasa da, hisse senetlerinin ticaret hayatımızdaki önemi artarak devam etmiştir. Hatta, hisse senetlerine vergi kanunları ilen tanınan istisnalar, hisse senedi sahiplerine hatırı sayılır vergisel avantajlar sağlamıştır.

AEK olarak biz de uzun yıllardır sadece hisse senedi basımı ve danışmanlığı yaparak, şirketlerimizi hisse senetleri bastırmaya teşvik ediyor, hisse senetlerinin vergisel avantajları hususunda tavsiyelerde bulunuyor ve kurumsallaşmaya katkıları yönünden kamuoyunda bir farkındalık oluşturmaya çalışıyoruz. Bu nedenle, Cumhuriyetimizin 100. yılını coşkuyla kutluyor; bizlere Cumhuriyetimizi armağan eden başta Gazi Mustafa Kemal Atatürk ve silah arkadaşları olmak üzere Cumhuriyetimiz için canlarını feda eden aziz şehitlerimizi, ahirete intikal eden gazilerimizi rahmetle anıyoruz. AEK Ailesi olarak, Cumhuriyetimizin nice yüzyıllara erişmesini temenni ediyoruz.

Cumhuriyet dönemimizin hisse senetlerine dair tarihsel serüvenine ışık tutmaya çalıştığımız bu çalışmanın faydalı olmasını diliyor ve hisse senedi basımı ile danışmanlığı hususunda her zaman olduğu gibi Siz değerli paydaşlarımızın hizmetinde olduğumuzu bildirmekten mutluluk duyuyoruz.

AEK PAY SENEDİ VE DANIŞMANLIK

Tel: +90 216 573 22 40 – +90 216 573 22 41

E-posta : info@aekpaysenedi.com

[1] 1924 yılında Mustafa Kemal Atatürk’ün emriyle kurulan Türkiye İş Bankası, cumhuriyet döneminin ilk ulusal bankası olarak kayıtlara geçmiştir. Bugün İstanbul’da bulunan Türkiye İş Bankası Müzesi’nde, cumhuriyetin ilk yıllarında yapılan ekonomik girişimlere ait kıymetli evrakları görmek mümkündür. Örneğin; o dönemin rakamları ile 1, 10, 100 ve 500 Türk Liralık İş Bankası hisse senetleri, Türkiye İş Bankası Müzesi Arşiv koleksiyonunun bir parçası olarak sergilenmektedir. Hatta müzede, Atatürk’e ait 1.000 Türk Lirası’nı temsil eden nama yazılı ve bizzat kendisi tarafından imzalanmış hisse senedi örneğine rastlayabilirsiniz. Cumhuriyetin ilk dönemlerinde gelişen borsacılık faaliyetlerine ek olarak; bu döneme ait diğer ekonomik girişimlerin; örneğin; Anadolu Anonim Türk Sigorta Şirketi’nin 1925, Haliç Vapurları Osmanlı Anonim Şirketi’nin 1914 ve Maden Kömürleri Türk Anonim Şirketi’nin 1926 tarihli hisse senedi örnekleri de bu arşivde sergilenmektedir.

İlgili Yazılar

Pay Defteri Kitabı’nın Üçüncü Baskısı Üzerine Dr. Soner ALTAŞ ile AEK Pay Senedi Söyleşisi

Altaş Consulting Company Kurucusu Dr. Soner Altaş ile AEK Pay Senedi Basım Merkezi Kurucusu/Ekonomist Ayşe Kösebay arasında, “Sermaye Şirketlerinde ve [...]

Sermaye Artırımında Hamiline Yazılı Pay Senedi Bastırmak Zorunlu mudur?

6102 sayılı Türk Ticaret Kanunu'nun 486'ncı maddesi uyarınca hamiline yazılı payların bedelleri tamamen ödendiğinde, yönetim kurulunun belirli süreler içinde pay [...]

Geçici İlmühaber Süresi Ne Kadar? Pay Senedi Ne Zaman Bastırılmalı?

Geçici ilmühaber anonim şirkette pay senedi henüz bastırılamamışsa pay sahipliğinin ispatı için kullanılan belgedir. Peki ilmühaber hangi paylar için, hangi [...]