“Nama yazılı hisse senedi nedir” sorusu şirket ortakları, muhasebe departmanı çalışanları ve pay senetleriyle ilgilenen kişiler tarafından sıkça sorulan bir soru. Biz de bu yazımızda nama yazılı hisse senetlerini diğer adıyla pay senetlerini her yönüyle ele almaya çalışacağız.

6102 sayılı Türk Ticaret Kanunu 484’üncü maddesinde “Pay senetleri, hamiline veya nama yazılı olur. Bedelleri tamamen ödenmemiş olan paylar için hamiline yazılı pay senetleri çıkarılamaz. Bu hükme aykırı olarak çıkarılanlar geçersizdir. İyi niyet sahiplerinin tazminat hakları saklıdır.” denmektedir.

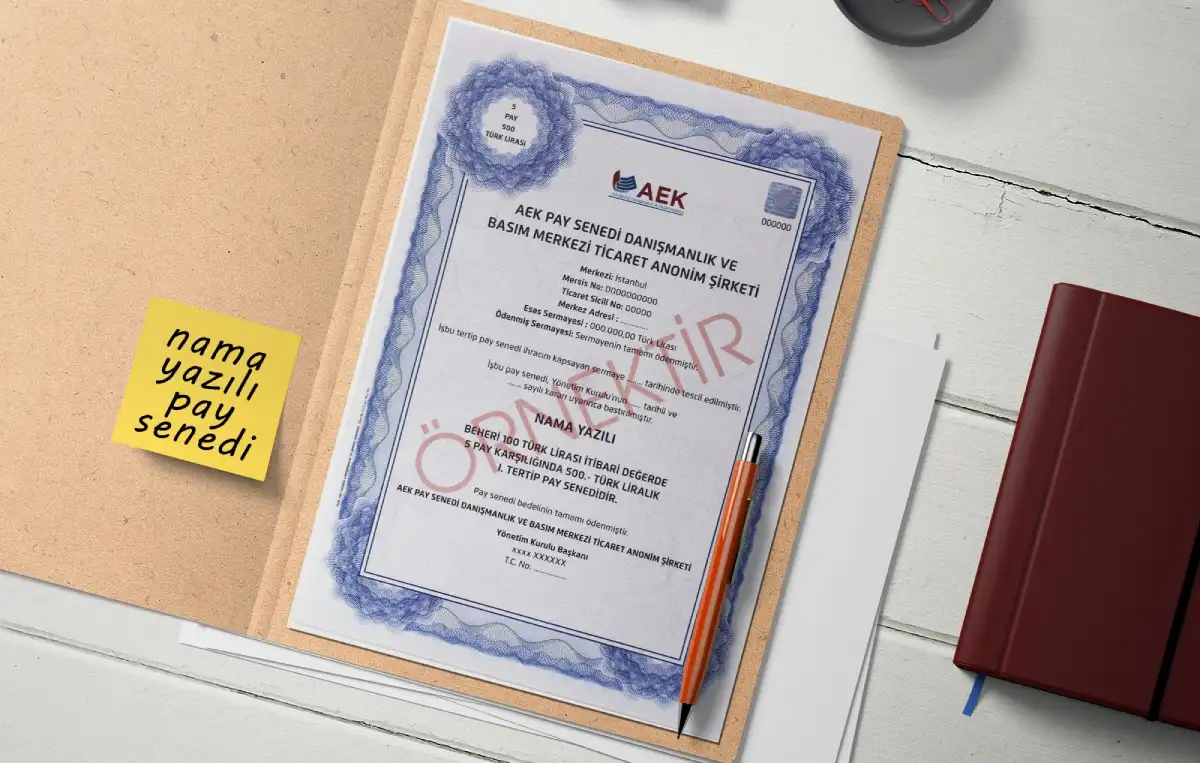

Anonim şirket hisse senedi nama ya da hamiline yazılı olur. Nama yazılı hisse senedi sahibinin kim olduğu açıkça anlaşılan kıymetli bir evraktır. Pay senetlerinin türlerinden biri olan nama hisse senedi, belirli bir gerçek veya tüzel kişi adına düzenlenen ve o kişinin anonim şirkette sahip olduğu payları temsil eden senettir.

Ülkemizde anonim şirketlerin payları ve pay senetleri genelde nama yazılı olur. 6102 sayılı Türk Ticaret Kanunu’nda “hisse senedi” yerine “pay senedi” tabiri yasal terim olarak kullanılmıştır. Dolayısıyla “nama yazılı hisse senedi” ile “nama yazılı pay senedi” aynı kavramlardır.

Nama Yazılı Hisse Senedi Bastırma Zorunluluğu

Mülga 6762 sayılı Türk Ticaret Kanunu anonim şirketlere hisse senedi bastırma zorunluluğu getirmemiştir. Dolayısıyla 6102 sayılı Kanun öncesinde nama yazılı paylar her zaman senede bağlanmamış olsa da, hisse senedine dayalı pay devrinden doğan kazançlara sağlanan vergisel avantajları bilen şirketler nama yazılı hisse senedi bastırmışlardır.

1 Temmuz 2012’de yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu ise, anonim şirketlere gerekli koşulun oluşması durumunda, nama yazılı pay senedi bastırma zorunluluğu getirmiştir.

Nama Yazılı Hisse Senedi Bastırma Zorunluluğunun Koşulu

6102 sayılı Türk Ticaret Kanunu, payları nama yazılı olan anonim şirketlerde nama yazılı pay senedi çıkarma zorunluluğunu bir koşula bağlamıştır. Bu koşul, nama yazılı pay senetlerinin bastırılması için azlığın talepte bulunmasıdır. TTK’nın 486’ncı maddesinin üçüncü fıkrasında; “Azlık istemde bulunursa nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılır.” denmektedir. Burada azlık kelimesiyle kastedilen, şirket sermayesinin en az onda birini oluşturan ortaklardır.

Dolayısıyla, halka açık olmayan anonim şirketlerde (diğer bir ifadeyle, “kapalı anonim şirket”) azlığın, yani şirket sermayesinin en az onda birini oluşturan pay sahiplerinin talebi üzerine, nama yazılı hisse senetlerinin bastırılması ve bütün nama yazılı pay sahiplerine dağıtılması gerekir. Burada dikkat edilmesi gereken diğer husussa, azlığın talebi halinde, sadece azlığın değil tüm nama yazılı pay sahiplerinin nama yazılı hisse senetlerinin bastırılması gerekliliğidir.

Nama yazılı payların senede bağlanmasını isteyen ve şirket sermayesinin en az onda birini oluşturan ortaklar (tek ortak bu oranı sağlayabileceği gibi birden fazla ortak da bu oranı sağlayabilir) yönetim kuruluna müracaat ederek nama hisse senedi bastırılmasını talep etmelidir.

Azlık İstemeden de Nama Yazılı Hisse Senedi Bastırılabilir mi?

Azlığın talebi üzerine, nama yazılı payların sahiplerinin tamamı için nama yazılı pay senedi basımı yapılır ve bu ortaklara dağıtılır. Azlığın böyle bir talepte bulunmaması durumunda ise, yasal olarak nama yazılı pay senedi bastırma zorunluluğu doğmaz. Kanun Koyucu, bu düzenleme ile kapalı anonim şirketlerde, özellikle aile şirketlerinde hisse senedinin bastırılmaması ve dağıtılmaması yoluyla baskı yapılması, ortakların bu sıfatlarını ispattan yoksun bırakılmaları, devir olanaklarının sınırlandırılması gibi hukuka aykırı yöntemlerin önüne geçmeyi amaçlamıştır.

Öğretideki görüş “anonim şirketlerde azlık talep etmese dahi nama yazılı hisse senedi çıkarılabilir mi?” sorusuna olumlu cevap verilmesi yönündedir. TTK’nın 486’ncı maddesinin üçüncü fıkrasının gerekçesinde “Bu hükümle nama yazılı pay senetlerinin bastırılması olanağının yolu açılmıştır. Hüküm uyarınca azlık isterse nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılacaktır. Böylece kapalı anonim şirketlerde özellikle aile şirketlerinde pay senedinin bastırılmaması ve dağıtılmaması yoluyla baskı yapılması, pay sahiplerinin bu sıfatlarını ispattan yoksun bırakılmaları, devir olanaklarının sınırlandırılması gibi hukuka aykırı yöntemlerin önüne geçilmiştir.” denilmiştir.

Yasa Koyucu, böylece, anonim şirket hisse senedi çıkarmaya yanaşmazsa azlığa böyle bir talep hakkı tanımakta ve talebin reddi halinde mahkemeye müracaatı mümkün kılmaktadır. Ancak, azlıktan böyle bir talep gelmese dahi şirket nama yazılı pay senedi bastırıp ortaklarına dağıtıyorsa, zorunlu değil ihtiyarî olarak nama yazılı hisse senetlerinin bastırılması tercih ediliyor demektir ki, Yasa Koyucunun anılan hükmü getirmesinin temel amacı da budur. Ayrıca, TTK’da azlığın talebi olmadan nama yazılı pay senedi bastırılamayacağına dair bir kısıtlama da bulunmamaktadır.

Özetle, anonim şirketlerde azlık talepte bulunmasa bile yönetim kurulu nama yazılı senet bastırıp ortaklara dağıtabilir.

Anonim Şirketlerde nama yazılı pay senetlerinin sağladığı vergi avantajları hakkında ayrıntılı bilgi alabilirsiniz.

Nama Yazılı Pay Senedi Bastırmak İçin Yönetim Kurulu Kararı Alınması

TTK’nın 486’ncı maddesinin ikinci fıkrasında “Yönetim kurulunun hamiline yazılı pay senetlerinin bastırılmasına ilişkin kararı tescil ve ilân edilir, ayrıca şirketin internet sitesine konulur.” denilmiştir. Anılan hükümden, yönetim kurulunun hamiline yazılı hisse senedi çıkarmadan önce bir karar alıp bu kararı tescil ve ilan ettirmesi gerektiği sonucu çıkmaktadır.

Ancak, nama yazılı hisse senedi bastırılması için yönetim kurulu kararı alınacağı, tescil ve ilan ettirileceği yönünde bir hükme yer verilmemiştir. Dolayısıyla, anonim şirket yönetim kurulunun nama yazılı hisse senedi bastırılması hususunda bir karar alıp tescil ve ilan ettirmesi şart değildir. Ancak, yönetim kurulu, tescil ve ilan edilmemek kaydıyla, azlığın talebine istinaden nama yazılı pay senedi çıkarılması yönünde bir karar alabilir.

Nama yazılı hisse senedi ne zaman çıkarılır? Ne zaman çıkarılmaz?

Nama yazılı hisse senedi, azlığın talebine veya yönetim kurulunun kararına göre, istenildiği zaman çıkarılabilir. Bu konuda, hamiline yazılı hisse senetleri için öngörülen üç aylık süre gibi belirli bir süre öngörülmemektedir.

Ancak, nama yazılı hisse senedinin çıkarılmaması gereken bir zaman vardır. Şöyle ki, TTK’nın 486’ncı maddesinin birinci fıkrasında “Şirketin ve sermaye artırımının tescilinden önce çıkarılan paylar geçersizdir; ancak, iştirak taahhüdünden doğan yükümlülükler geçerliliklerini sürdürür.” denilmiş, aynı maddenin dördüncü fıkrasında da “Tescilden önce pay senedi çıkaran kimse, bundan doğan zararlardan sorumludur.” hükmüne yer verilmiştir.

Örneğin, şirketin kuruluşu esnasında veya sermaye artırımında, nakden taahhüt edilen nama yazılı payların bedelleri tamamen ödenmiş ancak kuruluş veya sermaye artırım işlemi henüz ticaret siciline tescil edilmemişse, yönetim kurulu nama yazılı hisse senedi çıkarmamalı, tescili beklemelidir. Aksi takdirde, çıkarılan nama yazılı hisse senetleri geçersiz olur.

Nama Yazılı Pay Senedinde Yer Alması Gereken Bilgiler Nelerdir?

Anonim şirket tarafından bastırılan nama yazılı pay senetlerinin TTK’nın aradığı şekil ve içerikte olması gerekir. TTK’nın 487’nci maddesine göre nama yazılı hisse senetlerinin;

- şirketin unvanını,

- sermaye tutarını,

- kuruluş tarihini,

- bu tarihteki sermaye tutarını,

- çıkarılan pay senedinin tertibini,

- bunun tescili tarihini,

- senedin türünü ve itibarî değerini,

- kaç payı içerdiğini

- sahiplerinin adı ve soyadını veya ticaret unvanını,

- yerleşim yerini,

- pay senedi bedelinin ödenmiş olan miktarını

belirtmesi ve şirket adına imza etmeye yetkili olanlardan en az ikisi tarafından imza edilmiş olması şarttır.

Yönetim kurulunun bastıracağı nama yazılı hisse senetlerinde asgarî olarak yukarıda belirtilen bilgilere yer verilmesi gerekir.

Nama Yazılı Hisse Senedinin Hamiline Yazılı Hisse Senedine Dönüştürülmesi

Bazı anonim şirketler hamiline yazılı hisse senedi çıkarma yükümlülüğünden kurtulmak için paylarını nama yazılı hale dönüştürmek, bazı şirketler ise ortaklarının açıkça bilinmemesi için nama yazılı payları hamiline yazılı hale dönüştürmek isteyebilirler. Nama yazılı hisse senedi ve hamiline yazılı hisse senedi arasındaki farklar hakkında bilgi alabilirsiniz.

TTK, payın türünün dönüştürme yoluyla değiştirilebileceğini hükme bağlamaktadır. Bu kapsamda, nama yazılı hisse senedi, hamiline yazılı hisse senedine dönüştürülebilir. Bunun için, şirket esas sözleşmesinde değişikliğe gidilmesi gerekir.

Ayrıca, TTK’nın 485’inci maddesine göre, nama yazılı hisse senetlerinin hamiline yazılı hisse senetlerine dönüştürülebilmesi için payların bedellerinin tamamen ödenmiş olması şarttır. Aksi takdirde, dönüştürme geçersiz olur.

Yıpranmış veya Hatalı Basılmış Nama Yazılı Hisse Senetleri

Nama yazılı hisse senedinin kullanılamayacak derece yıpranmış olması halinde, yeni nama hisse senedi basılmalıdır.

Nama Yazılı Hisse Senedi Basımı ve Danışmanlık Hizmetlerimiz

Nama yazılı hisse senedi bastırılması, Türk Ticaret Kanunu’nda, senet içerisinde yer verilmesi gereken asgari bilgilerden taşıması gereken güvenlik önlemlerine kadar birçok husus bir takım emredici kurallara bağlanmıştır.

TTK’nın aradığı nitelikleri taşıyan bir nama yazılı hisse senedi basımı, senedin geçerli sayılması için olmazsa olmaz koşullardandır. Nama yazılı hisse senedi basımı hizmetimiz hakkında ayrıntılı bilgi alabilirsiniz.

Nama yazılı hisse senedi nedir sorusunu yanıtladığımızı sanıyoruz, nama yazılı hisse senedi basımı için bizimle iletişime geçebilirsiniz.

İlgili Yazılar

Pay Defteri Kitabı’nın Üçüncü Baskısı Üzerine Dr. Soner ALTAŞ ile AEK Pay Senedi Söyleşisi

Altaş Consulting Company Kurucusu Dr. Soner Altaş ile AEK Pay Senedi Basım Merkezi Kurucusu/Ekonomist Ayşe Kösebay arasında, “Sermaye Şirketlerinde ve [...]

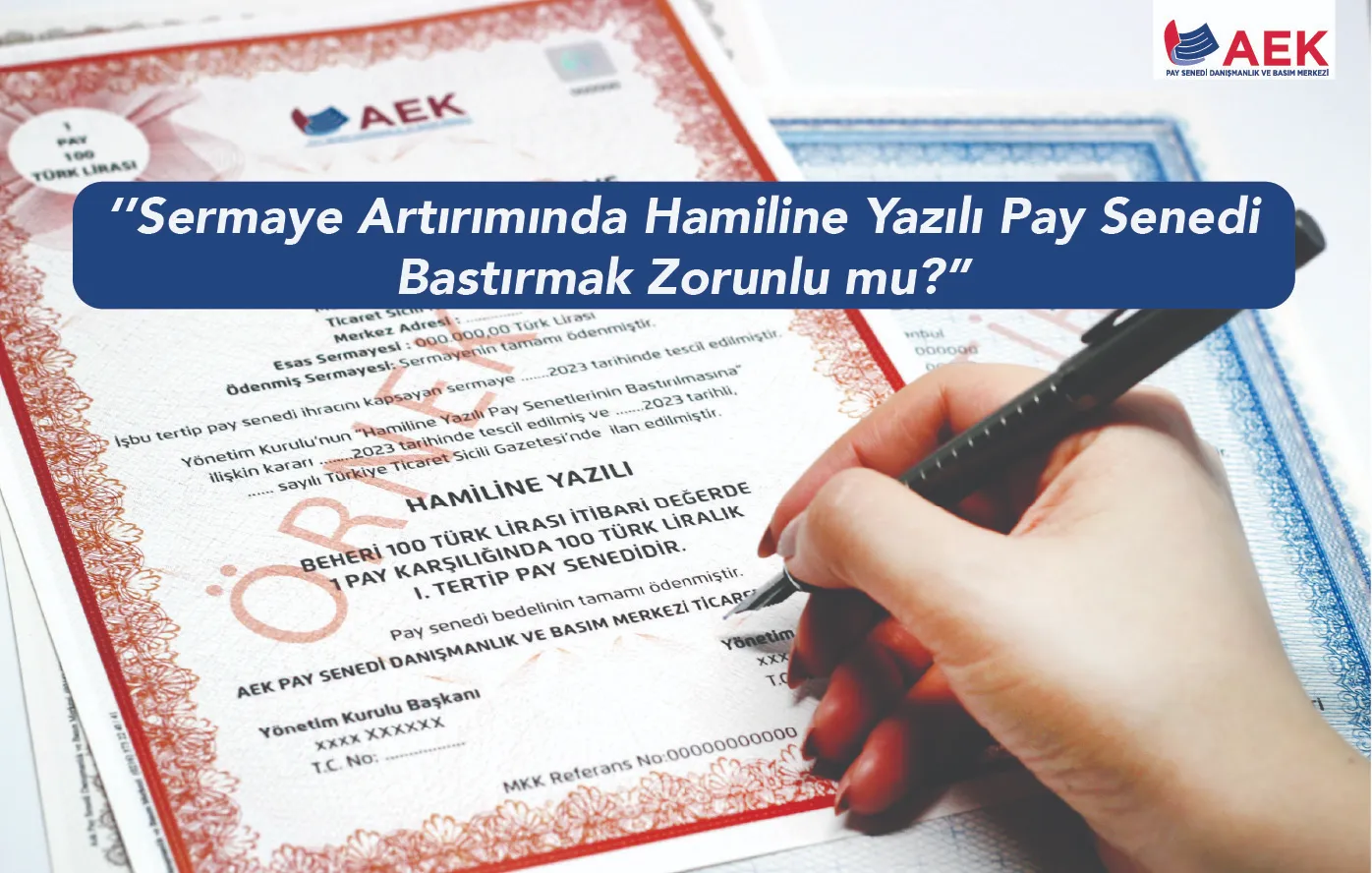

Sermaye Artırımında Hamiline Yazılı Pay Senedi Bastırmak Zorunlu mudur?

6102 sayılı Türk Ticaret Kanunu'nun 486'ncı maddesi uyarınca hamiline yazılı payların bedelleri tamamen ödendiğinde, yönetim kurulunun belirli süreler içinde pay [...]

Geçici İlmühaber Süresi Ne Kadar? Pay Senedi Ne Zaman Bastırılmalı?

Geçici ilmühaber anonim şirkette pay senedi henüz bastırılamamışsa pay sahipliğinin ispatı için kullanılan belgedir. Peki ilmühaber hangi paylar için, hangi [...]

“Nama yazılı hisse senedi nedir” sorusu şirket ortakları, muhasebe departmanı çalışanları ve pay senetleriyle ilgilenen kişiler tarafından sıkça sorulan bir soru. Biz de bu yazımızda nama yazılı hisse senetlerini diğer adıyla pay senetlerini her yönüyle ele almaya çalışacağız.

6102 sayılı Türk Ticaret Kanunu 484’üncü maddesinde “Pay senetleri, hamiline veya nama yazılı olur. Bedelleri tamamen ödenmemiş olan paylar için hamiline yazılı pay senetleri çıkarılamaz. Bu hükme aykırı olarak çıkarılanlar geçersizdir. İyi niyet sahiplerinin tazminat hakları saklıdır.” denmektedir.

Anonim şirket hisse senedi nama ya da hamiline yazılı olur. Nama yazılı hisse senedi sahibinin kim olduğu açıkça anlaşılan kıymetli bir evraktır. Pay senetlerinin türlerinden biri olan nama hisse senedi, belirli bir gerçek veya tüzel kişi adına düzenlenen ve o kişinin anonim şirkette sahip olduğu payları temsil eden senettir.

Ülkemizde anonim şirketlerin payları ve pay senetleri genelde nama yazılı olur. 6102 sayılı Türk Ticaret Kanunu’nda “hisse senedi” yerine “pay senedi” tabiri yasal terim olarak kullanılmıştır. Dolayısıyla “nama yazılı hisse senedi” ile “nama yazılı pay senedi” aynı kavramlardır.

Nama Yazılı Hisse Senedi Bastırma Zorunluluğu

Mülga 6762 sayılı Türk Ticaret Kanunu anonim şirketlere hisse senedi bastırma zorunluluğu getirmemiştir. Dolayısıyla 6102 sayılı Kanun öncesinde nama yazılı paylar her zaman senede bağlanmamış olsa da, hisse senedine dayalı pay devrinden doğan kazançlara sağlanan vergisel avantajları bilen şirketler nama yazılı hisse senedi bastırmışlardır.

1 Temmuz 2012’de yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu ise, anonim şirketlere gerekli koşulun oluşması durumunda, nama yazılı pay senedi bastırma zorunluluğu getirmiştir.

Nama Yazılı Hisse Senedi Bastırma Zorunluluğunun Koşulu

6102 sayılı Türk Ticaret Kanunu, payları nama yazılı olan anonim şirketlerde nama yazılı pay senedi çıkarma zorunluluğunu bir koşula bağlamıştır. Bu koşul, nama yazılı pay senetlerinin bastırılması için azlığın talepte bulunmasıdır. TTK’nın 486’ncı maddesinin üçüncü fıkrasında; “Azlık istemde bulunursa nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılır.” denmektedir. Burada azlık kelimesiyle kastedilen, şirket sermayesinin en az onda birini oluşturan ortaklardır.

Dolayısıyla, halka açık olmayan anonim şirketlerde (diğer bir ifadeyle, “kapalı anonim şirket”) azlığın, yani şirket sermayesinin en az onda birini oluşturan pay sahiplerinin talebi üzerine, nama yazılı hisse senetlerinin bastırılması ve bütün nama yazılı pay sahiplerine dağıtılması gerekir. Burada dikkat edilmesi gereken diğer husussa, azlığın talebi halinde, sadece azlığın değil tüm nama yazılı pay sahiplerinin nama yazılı hisse senetlerinin bastırılması gerekliliğidir.

Nama yazılı payların senede bağlanmasını isteyen ve şirket sermayesinin en az onda birini oluşturan ortaklar (tek ortak bu oranı sağlayabileceği gibi birden fazla ortak da bu oranı sağlayabilir) yönetim kuruluna müracaat ederek nama hisse senedi bastırılmasını talep etmelidir.

Azlık İstemeden de Nama Yazılı Hisse Senedi Bastırılabilir mi?

Azlığın talebi üzerine, nama yazılı payların sahiplerinin tamamı için nama yazılı pay senedi basımı yapılır ve bu ortaklara dağıtılır. Azlığın böyle bir talepte bulunmaması durumunda ise, yasal olarak nama yazılı pay senedi bastırma zorunluluğu doğmaz. Kanun Koyucu, bu düzenleme ile kapalı anonim şirketlerde, özellikle aile şirketlerinde hisse senedinin bastırılmaması ve dağıtılmaması yoluyla baskı yapılması, ortakların bu sıfatlarını ispattan yoksun bırakılmaları, devir olanaklarının sınırlandırılması gibi hukuka aykırı yöntemlerin önüne geçmeyi amaçlamıştır.

Öğretideki görüş “anonim şirketlerde azlık talep etmese dahi nama yazılı hisse senedi çıkarılabilir mi?” sorusuna olumlu cevap verilmesi yönündedir. TTK’nın 486’ncı maddesinin üçüncü fıkrasının gerekçesinde “Bu hükümle nama yazılı pay senetlerinin bastırılması olanağının yolu açılmıştır. Hüküm uyarınca azlık isterse nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılacaktır. Böylece kapalı anonim şirketlerde özellikle aile şirketlerinde pay senedinin bastırılmaması ve dağıtılmaması yoluyla baskı yapılması, pay sahiplerinin bu sıfatlarını ispattan yoksun bırakılmaları, devir olanaklarının sınırlandırılması gibi hukuka aykırı yöntemlerin önüne geçilmiştir.” denilmiştir.

Yasa Koyucu, böylece, anonim şirket hisse senedi çıkarmaya yanaşmazsa azlığa böyle bir talep hakkı tanımakta ve talebin reddi halinde mahkemeye müracaatı mümkün kılmaktadır. Ancak, azlıktan böyle bir talep gelmese dahi şirket nama yazılı pay senedi bastırıp ortaklarına dağıtıyorsa, zorunlu değil ihtiyarî olarak nama yazılı hisse senetlerinin bastırılması tercih ediliyor demektir ki, Yasa Koyucunun anılan hükmü getirmesinin temel amacı da budur. Ayrıca, TTK’da azlığın talebi olmadan nama yazılı pay senedi bastırılamayacağına dair bir kısıtlama da bulunmamaktadır.

Özetle, anonim şirketlerde azlık talepte bulunmasa bile yönetim kurulu nama yazılı senet bastırıp ortaklara dağıtabilir.

Anonim Şirketlerde nama yazılı pay senetlerinin sağladığı vergi avantajları hakkında ayrıntılı bilgi alabilirsiniz.

Nama Yazılı Pay Senedi Bastırmak İçin Yönetim Kurulu Kararı Alınması

TTK’nın 486’ncı maddesinin ikinci fıkrasında “Yönetim kurulunun hamiline yazılı pay senetlerinin bastırılmasına ilişkin kararı tescil ve ilân edilir, ayrıca şirketin internet sitesine konulur.” denilmiştir. Anılan hükümden, yönetim kurulunun hamiline yazılı hisse senedi çıkarmadan önce bir karar alıp bu kararı tescil ve ilan ettirmesi gerektiği sonucu çıkmaktadır.

Ancak, nama yazılı hisse senedi bastırılması için yönetim kurulu kararı alınacağı, tescil ve ilan ettirileceği yönünde bir hükme yer verilmemiştir. Dolayısıyla, anonim şirket yönetim kurulunun nama yazılı hisse senedi bastırılması hususunda bir karar alıp tescil ve ilan ettirmesi şart değildir. Ancak, yönetim kurulu, tescil ve ilan edilmemek kaydıyla, azlığın talebine istinaden nama yazılı pay senedi çıkarılması yönünde bir karar alabilir.

Nama yazılı hisse senedi ne zaman çıkarılır? Ne zaman çıkarılmaz?

Nama yazılı hisse senedi, azlığın talebine veya yönetim kurulunun kararına göre, istenildiği zaman çıkarılabilir. Bu konuda, hamiline yazılı hisse senetleri için öngörülen üç aylık süre gibi belirli bir süre öngörülmemektedir.

Ancak, nama yazılı hisse senedinin çıkarılmaması gereken bir zaman vardır. Şöyle ki, TTK’nın 486’ncı maddesinin birinci fıkrasında “Şirketin ve sermaye artırımının tescilinden önce çıkarılan paylar geçersizdir; ancak, iştirak taahhüdünden doğan yükümlülükler geçerliliklerini sürdürür.” denilmiş, aynı maddenin dördüncü fıkrasında da “Tescilden önce pay senedi çıkaran kimse, bundan doğan zararlardan sorumludur.” hükmüne yer verilmiştir.

Örneğin, şirketin kuruluşu esnasında veya sermaye artırımında, nakden taahhüt edilen nama yazılı payların bedelleri tamamen ödenmiş ancak kuruluş veya sermaye artırım işlemi henüz ticaret siciline tescil edilmemişse, yönetim kurulu nama yazılı hisse senedi çıkarmamalı, tescili beklemelidir. Aksi takdirde, çıkarılan nama yazılı hisse senetleri geçersiz olur.

Nama Yazılı Pay Senedinde Yer Alması Gereken Bilgiler Nelerdir?

Anonim şirket tarafından bastırılan nama yazılı pay senetlerinin TTK’nın aradığı şekil ve içerikte olması gerekir. TTK’nın 487’nci maddesine göre nama yazılı hisse senetlerinin;

- şirketin unvanını,

- sermaye tutarını,

- kuruluş tarihini,

- bu tarihteki sermaye tutarını,

- çıkarılan pay senedinin tertibini,

- bunun tescili tarihini,

- senedin türünü ve itibarî değerini,

- kaç payı içerdiğini

- sahiplerinin adı ve soyadını veya ticaret unvanını,

- yerleşim yerini,

- pay senedi bedelinin ödenmiş olan miktarını

belirtmesi ve şirket adına imza etmeye yetkili olanlardan en az ikisi tarafından imza edilmiş olması şarttır.

Yönetim kurulunun bastıracağı nama yazılı hisse senetlerinde asgarî olarak yukarıda belirtilen bilgilere yer verilmesi gerekir.

Nama Yazılı Hisse Senedinin Hamiline Yazılı Hisse Senedine Dönüştürülmesi

Bazı anonim şirketler hamiline yazılı hisse senedi çıkarma yükümlülüğünden kurtulmak için paylarını nama yazılı hale dönüştürmek, bazı şirketler ise ortaklarının açıkça bilinmemesi için nama yazılı payları hamiline yazılı hale dönüştürmek isteyebilirler. Nama yazılı hisse senedi ve hamiline yazılı hisse senedi arasındaki farklar hakkında bilgi alabilirsiniz.

TTK, payın türünün dönüştürme yoluyla değiştirilebileceğini hükme bağlamaktadır. Bu kapsamda, nama yazılı hisse senedi, hamiline yazılı hisse senedine dönüştürülebilir. Bunun için, şirket esas sözleşmesinde değişikliğe gidilmesi gerekir.

Ayrıca, TTK’nın 485’inci maddesine göre, nama yazılı hisse senetlerinin hamiline yazılı hisse senetlerine dönüştürülebilmesi için payların bedellerinin tamamen ödenmiş olması şarttır. Aksi takdirde, dönüştürme geçersiz olur.

Yıpranmış veya Hatalı Basılmış Nama Yazılı Hisse Senetleri

Nama yazılı hisse senedinin kullanılamayacak derece yıpranmış olması halinde, yeni nama hisse senedi basılmalıdır.

Nama Yazılı Hisse Senedi Basımı ve Danışmanlık Hizmetlerimiz

Nama yazılı hisse senedi bastırılması, Türk Ticaret Kanunu’nda, senet içerisinde yer verilmesi gereken asgari bilgilerden taşıması gereken güvenlik önlemlerine kadar birçok husus bir takım emredici kurallara bağlanmıştır.

TTK’nın aradığı nitelikleri taşıyan bir nama yazılı hisse senedi basımı, senedin geçerli sayılması için olmazsa olmaz koşullardandır. Nama yazılı hisse senedi basımı hizmetimiz hakkında ayrıntılı bilgi alabilirsiniz.

Nama yazılı hisse senedi nedir sorusunu yanıtladığımızı sanıyoruz, nama yazılı hisse senedi basımı için bizimle iletişime geçebilirsiniz.

İlgili Yazılar

Pay Defteri Kitabı’nın Üçüncü Baskısı Üzerine Dr. Soner ALTAŞ ile AEK Pay Senedi Söyleşisi

Altaş Consulting Company Kurucusu Dr. Soner Altaş ile AEK Pay Senedi Basım Merkezi Kurucusu/Ekonomist Ayşe Kösebay arasında, “Sermaye Şirketlerinde ve [...]

Sermaye Artırımında Hamiline Yazılı Pay Senedi Bastırmak Zorunlu mudur?

6102 sayılı Türk Ticaret Kanunu'nun 486'ncı maddesi uyarınca hamiline yazılı payların bedelleri tamamen ödendiğinde, yönetim kurulunun belirli süreler içinde pay [...]

Geçici İlmühaber Süresi Ne Kadar? Pay Senedi Ne Zaman Bastırılmalı?

Geçici ilmühaber anonim şirkette pay senedi henüz bastırılamamışsa pay sahipliğinin ispatı için kullanılan belgedir. Peki ilmühaber hangi paylar için, hangi [...]