“Anonim şirketlerde pay senetleri bastırılması zorunlu mu” sorusu sıkça sorulur. Bu soruyu iki döneme ayırıp cevaplamak daha açıklayıcı olacaktır. Çünkü bu konuda kafa karışıklığına sebep olan konulardan birisi, eski kanun ile yeni kanun hükümleri arasındaki farklılıktır.

1 Temmuz 2012’de Kanun Değişti

Halka kapalı anonim şirketlerde hisse senedi bastırılması 1 Temmuz 2012 tarihine kadar zorunlu değildi. Çünkü 1 Temmuz 2012 tarihinden önce yürürlükte olan 6762 sayılı eski Türk Ticaret Kanunu, anonim şirketlere o zamanki tabirle hisse senetleri bastırma zorunluluğu getirmiyordu. Buna karşılık, ilgili vergi kanunlarında anonim şirket hisse senetleri ile yapılan hisse devirlerine getirilen vergi istisnalarının bilincinde olan sınırlı sayıda da olsa bazı anonim şirketler kendi imkanlarıyla da olsa hisse senedi bastırıyordu. Ancak onları hisse senedi bastırmaya zorlayan bir yasa hükmü olmadığından, bu tamamen o şirketlerin istekleri ile gerçekleşiyordu.

Ancak, bu durum 6102 sayılı yeni Türk Ticaret Kanunu’nun yürürlüğe girdiği 1 Temmuz 2012 tarihinden itibaren tamamen değişmiştir. Anonim şirketlerde pay senedi bastırma yükümlülüğü, 6102 sayılı yeni Türk Ticaret Kanunu’nda payın türüne, yani nama veya hamiline yazılı olmasına göre farklı kurallara tabidir.

Hamiline Yazılı Hisse Senetleri ile Nama Yazılı Hisse Senetleri arasındaki farklar hakkında buradan ayrıntılı bilgi alabilirsiniz.

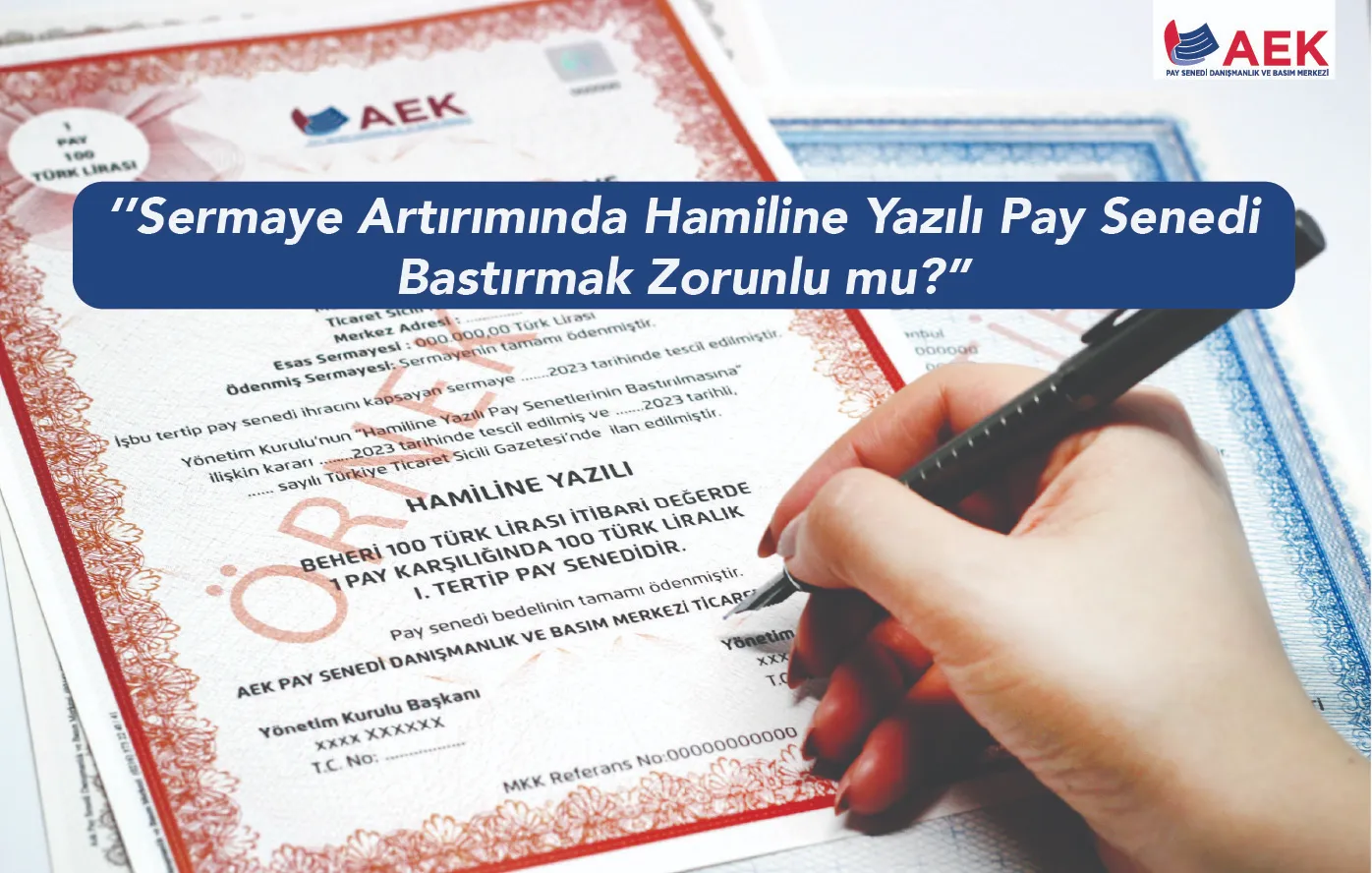

Hamiline Yazılı Paylarda Hisse Senedi Basımı Zorunlu

Anonim şirkette paylar ya hamiline ya da nama yazılı olur. Hamiline yazılı paylar için hamiline yazılı hisse senedi bastırılması zorunludur. Şöyle ki, anonim şirketin sermayesine karşılık gelen paylar hamiline yazılı ise, bu durumda yönetim kurulu, pay bedelinin tamamının ödenmesi tarihinden itibaren üç ay içinde hamiline yazılı pay senetlerini bastırıp ortaklara dağıtmak zorundadır. 3 aylık süre, hamiline yazılı payların bedellerinin tamamen ödendiği tarihten itibaren başlar.

Ayrıca, 6102 sayılı TTK’nın 486. maddesinin ikinci fıkrası hükmü uyarınca, yönetim kurulu, hamiline yazılı hisse senetlerinin bastırılması konusunda bir karar almalı ve bu kararı ticaret siciline tescil ve Türkiye Ticaret Sicili Gazetesinde ilan ettirmelidir. Şirket bağımsız denetime tabiyse, diğer bir deyişle internet sitesi yükümlülüğüne tabi ise, yönetim kurulunun bu kararı ayrıca şirketin internet sitesinde yayınlanmalıdır.

Yönetim kurulu tarafından bastırılması zorunlu olan hamiline yazılı hisse senetlerinde asgarî olarak; şirketin ticaret unvanının, sermaye tutarının, kuruluş tarihinin, kuruluş tarihindeki sermaye tutarının, çıkarılan pay senedinin tertibinin ve tescil tarihinin, senedin türünün, itibarî değerinin ve kaç payı içerdiğinin belirtilmesi gerekir. Ayrıca, hamiline yazılı hisse senedinin geçerli olması için, şirket adına imza etmeye yetkili olanlar senedi imzalarlar.

Anonim Şirketlerde Hisse Senedinin geçerli olması için gerekli işlemler hakkında buradan ayrıntılı bilgi alabilirsiniz.

Vergi Avantajına Sahip Olmak İçin Nama Yazılı Paylarda Koşul Var

Anonim şirketlerde nama yazılı pay senetleri bastırma zorunluluğu ise koşullu bir zorunluluktur. Bu konuda aranan tek koşul, nama yazılı hisse senetlerine sahip olan azlığın hisse senedi bastırılmasını talep etmiş olmalarıdır. Azlıktan kasıt, halka açık olmayan anonim şirketlerde şirket sermayesinin en az onda birini oluşturan pay sahipleridir; halka açık şirketlerde bu oran yirmide birdir.

Bu kapsamda, 6102 sayılı TTK’nın 486. maddesinin üçüncü fıkrasındaki “Azlık istemde bulunursa nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılır.” hükmü uyarınca, azlığın talep etmesi üzerine nama yazılı pay senetleri bastırılır ve bütün nama yazılı pay senetleri sahiplerine dağıtılır. Azlıktan böyle bir talep gelmemesi durumunda, nama yazılı pay senedi bastırma zorunluluğu doğmaz. Nama yazılı pay senedi çıkarılması talebi yönetim kurulu tarafından işleme konulmayan azlık, konuyu mahkemeye taşıyıp yargı kararına istinaden nama yazılı pay senedinin bastırılmasını sağlayabilir.

Bununla birlikte, azlıktan talep gelmemiş olsa dahi, yönetim kurulunun, nama yazılı pay senedi bastırması mümkündür. Çünkü, yasadaki düzenlemenin amacı zaten pay senedi çıkarılmasını sağlamak ve teşvik etmektir. Yasa Koyucu, kabul ettiği bu hüküm ile anonim şirketlerde pay senedinin bastırılmaması yönünde baskı yapılması, pay sahiplerinin bu sıfatlarını ispat etmekten eksik bırakılmaları, devir olanaklarının sınırlandırılması gibi hukuka aykırı yöntemlerin önüne geçmeyi amaçlamıştır.

Bastırılacak olan nama yazılı pay senetlerinde asgarî olarak; şirketin ticaret unvanının, sermaye tutarının, kuruluş tarihinin, kuruluş tarihindeki sermaye tutarının, çıkarılan pay senedinin tertibinin ve tescili tarihinin, senedin türünün, itibarî değerinin ve kaç payı içerdiğinin, senet sahibinin adının ve soyadının veya ticaret unvanının, senet sahibinin yerleşim yerinin ve pay senedi bedelinin ödenmiş olan miktarının belirtilmesi yasal zorunluluktur. Ayrıca, senedin şirket adına imza etmeye yetkili olanlarca imzalanması gerekir.

Pay Senetlerinde Güvenlik Önlemleri Alınması Şart

Yeri gelmişken, bir konuda daha dikkatinizi çekmek isteriz. Eski kanun döneminde, bastırılacak anonim şirketlerde hisse senedi güvenlik unsurlarına dair bir hüküm yer almıyordu. Bu nedenle, eski kanun döneminde anonim şirket pay senetlerinin herhangi bir matbaada bastırılması veya yazıcıdan çıkarılması yaygın bir uygulamaydı. Bugün dahi bu uygulamaya devam eden bazı şirketlere ve meslek mensuplarına rastlanmaktadır. Yazıcıdan çıkarılan hisse senedinin neden geçerli olmayacağı konusunda ayrıntılı açıklamayı buradan okuyabilirsiniz.

Oysa 6102 sayılı TTK, bastırılacak olan pay senetlerinde sahtekârlığı engelleyici güvenlik önlemlerinin uygulanmasını şart koşmaktadır. Getirilen bu zorunluluktan, kıymetli evrak sayılan pay senetlerini bastırırken, bu senetlerin kolayca taklit edilmesini engelleyici ve sahtekarlığı önleyici bazı güvenlik önlemlerinin alınmasının arandığı açıktır. Taklit edilmeyi ve sahtekârlık önleyici güvenlik önlemlerini yazıcıdan çıktısı alınan yahut herhangi bir matbaada alelade bastırılan bir hisse senedi sağlayamaz. Bunu sadece biz söylememekteyiz. Şirketler Hukuku uzmanları da 6102 sayılı TTK’nın yürürlüğe girdiği 1 Temmuz 2012 tarihinden sonra, herhangi bir matbaada düğün davetiyesi gibi basılan ya da şirketin yazıcısından çıkarılıp imzalanan hisse senetlerinin geçerli olmadığını belirtmektedirler. Anonim şirketlerde hisse senedi basımında alınan güvenlik önlemleri konusunda açıklamayı buradan okuyabilirsiniz.

Anonim şirketlerde pay senetleri bastırılması konusunda uyguladığımız yüksek güvenlik önlemleri, hisse senedi bastırmanın size ve şirketinize sağlayacağı vergisel avantajlar ve hisse senedi basım danışmanlığı hizmetlerimiz hakkında daha detaylı bilgi edinmek ve bu konuda profesyonel yardım için bizimle iletişime geçebilirsiniz.

İlgili Yazılar

Pay Defteri Kitabı’nın Üçüncü Baskısı Üzerine Dr. Soner ALTAŞ ile AEK Pay Senedi Söyleşisi

Altaş Consulting Company Kurucusu Dr. Soner Altaş ile AEK Pay Senedi Basım Merkezi Kurucusu/Ekonomist Ayşe Kösebay arasında, “Sermaye Şirketlerinde ve [...]

Sermaye Artırımında Hamiline Yazılı Pay Senedi Bastırmak Zorunlu mudur?

6102 sayılı Türk Ticaret Kanunu'nun 486'ncı maddesi uyarınca hamiline yazılı payların bedelleri tamamen ödendiğinde, yönetim kurulunun belirli süreler içinde pay [...]

Geçici İlmühaber Süresi Ne Kadar? Pay Senedi Ne Zaman Bastırılmalı?

Geçici ilmühaber anonim şirkette pay senedi henüz bastırılamamışsa pay sahipliğinin ispatı için kullanılan belgedir. Peki ilmühaber hangi paylar için, hangi [...]

“Anonim şirketlerde pay senetleri bastırılması zorunlu mu” sorusu sıkça sorulur. Bu soruyu iki döneme ayırıp cevaplamak daha açıklayıcı olacaktır. Çünkü bu konuda kafa karışıklığına sebep olan konulardan birisi, eski kanun ile yeni kanun hükümleri arasındaki farklılıktır.

1 Temmuz 2012’de Kanun Değişti

Halka kapalı anonim şirketlerde hisse senedi bastırılması 1 Temmuz 2012 tarihine kadar zorunlu değildi. Çünkü 1 Temmuz 2012 tarihinden önce yürürlükte olan 6762 sayılı eski Türk Ticaret Kanunu, anonim şirketlere o zamanki tabirle hisse senetleri bastırma zorunluluğu getirmiyordu. Buna karşılık, ilgili vergi kanunlarında anonim şirket hisse senetleri ile yapılan hisse devirlerine getirilen vergi istisnalarının bilincinde olan sınırlı sayıda da olsa bazı anonim şirketler kendi imkanlarıyla da olsa hisse senedi bastırıyordu. Ancak onları hisse senedi bastırmaya zorlayan bir yasa hükmü olmadığından, bu tamamen o şirketlerin istekleri ile gerçekleşiyordu.

Ancak, bu durum 6102 sayılı yeni Türk Ticaret Kanunu’nun yürürlüğe girdiği 1 Temmuz 2012 tarihinden itibaren tamamen değişmiştir. Anonim şirketlerde pay senedi bastırma yükümlülüğü, 6102 sayılı yeni Türk Ticaret Kanunu’nda payın türüne, yani nama veya hamiline yazılı olmasına göre farklı kurallara tabidir.

Hamiline Yazılı Hisse Senetleri ile Nama Yazılı Hisse Senetleri arasındaki farklar hakkında buradan ayrıntılı bilgi alabilirsiniz.

Hamiline Yazılı Paylarda Hisse Senedi Basımı Zorunlu

Anonim şirkette paylar ya hamiline ya da nama yazılı olur. Hamiline yazılı paylar için hamiline yazılı hisse senedi bastırılması zorunludur. Şöyle ki, anonim şirketin sermayesine karşılık gelen paylar hamiline yazılı ise, bu durumda yönetim kurulu, pay bedelinin tamamının ödenmesi tarihinden itibaren üç ay içinde hamiline yazılı pay senetlerini bastırıp ortaklara dağıtmak zorundadır. 3 aylık süre, hamiline yazılı payların bedellerinin tamamen ödendiği tarihten itibaren başlar.

Ayrıca, 6102 sayılı TTK’nın 486. maddesinin ikinci fıkrası hükmü uyarınca, yönetim kurulu, hamiline yazılı hisse senetlerinin bastırılması konusunda bir karar almalı ve bu kararı ticaret siciline tescil ve Türkiye Ticaret Sicili Gazetesinde ilan ettirmelidir. Şirket bağımsız denetime tabiyse, diğer bir deyişle internet sitesi yükümlülüğüne tabi ise, yönetim kurulunun bu kararı ayrıca şirketin internet sitesinde yayınlanmalıdır.

Yönetim kurulu tarafından bastırılması zorunlu olan hamiline yazılı hisse senetlerinde asgarî olarak; şirketin ticaret unvanının, sermaye tutarının, kuruluş tarihinin, kuruluş tarihindeki sermaye tutarının, çıkarılan pay senedinin tertibinin ve tescil tarihinin, senedin türünün, itibarî değerinin ve kaç payı içerdiğinin belirtilmesi gerekir. Ayrıca, hamiline yazılı hisse senedinin geçerli olması için, şirket adına imza etmeye yetkili olanlar senedi imzalarlar.

Anonim Şirketlerde Hisse Senedinin geçerli olması için gerekli işlemler hakkında buradan ayrıntılı bilgi alabilirsiniz.

Vergi Avantajına Sahip Olmak İçin Nama Yazılı Paylarda Koşul Var

Anonim şirketlerde nama yazılı pay senetleri bastırma zorunluluğu ise koşullu bir zorunluluktur. Bu konuda aranan tek koşul, nama yazılı hisse senetlerine sahip olan azlığın hisse senedi bastırılmasını talep etmiş olmalarıdır. Azlıktan kasıt, halka açık olmayan anonim şirketlerde şirket sermayesinin en az onda birini oluşturan pay sahipleridir; halka açık şirketlerde bu oran yirmide birdir.

Bu kapsamda, 6102 sayılı TTK’nın 486. maddesinin üçüncü fıkrasındaki “Azlık istemde bulunursa nama yazılı pay senedi bastırılıp tüm nama yazılı pay senedi sahiplerine dağıtılır.” hükmü uyarınca, azlığın talep etmesi üzerine nama yazılı pay senetleri bastırılır ve bütün nama yazılı pay senetleri sahiplerine dağıtılır. Azlıktan böyle bir talep gelmemesi durumunda, nama yazılı pay senedi bastırma zorunluluğu doğmaz. Nama yazılı pay senedi çıkarılması talebi yönetim kurulu tarafından işleme konulmayan azlık, konuyu mahkemeye taşıyıp yargı kararına istinaden nama yazılı pay senedinin bastırılmasını sağlayabilir.

Bununla birlikte, azlıktan talep gelmemiş olsa dahi, yönetim kurulunun, nama yazılı pay senedi bastırması mümkündür. Çünkü, yasadaki düzenlemenin amacı zaten pay senedi çıkarılmasını sağlamak ve teşvik etmektir. Yasa Koyucu, kabul ettiği bu hüküm ile anonim şirketlerde pay senedinin bastırılmaması yönünde baskı yapılması, pay sahiplerinin bu sıfatlarını ispat etmekten eksik bırakılmaları, devir olanaklarının sınırlandırılması gibi hukuka aykırı yöntemlerin önüne geçmeyi amaçlamıştır.

Bastırılacak olan nama yazılı pay senetlerinde asgarî olarak; şirketin ticaret unvanının, sermaye tutarının, kuruluş tarihinin, kuruluş tarihindeki sermaye tutarının, çıkarılan pay senedinin tertibinin ve tescili tarihinin, senedin türünün, itibarî değerinin ve kaç payı içerdiğinin, senet sahibinin adının ve soyadının veya ticaret unvanının, senet sahibinin yerleşim yerinin ve pay senedi bedelinin ödenmiş olan miktarının belirtilmesi yasal zorunluluktur. Ayrıca, senedin şirket adına imza etmeye yetkili olanlarca imzalanması gerekir.

Pay Senetlerinde Güvenlik Önlemleri Alınması Şart

Yeri gelmişken, bir konuda daha dikkatinizi çekmek isteriz. Eski kanun döneminde, bastırılacak anonim şirketlerde hisse senedi güvenlik unsurlarına dair bir hüküm yer almıyordu. Bu nedenle, eski kanun döneminde anonim şirket pay senetlerinin herhangi bir matbaada bastırılması veya yazıcıdan çıkarılması yaygın bir uygulamaydı. Bugün dahi bu uygulamaya devam eden bazı şirketlere ve meslek mensuplarına rastlanmaktadır. Yazıcıdan çıkarılan hisse senedinin neden geçerli olmayacağı konusunda ayrıntılı açıklamayı buradan okuyabilirsiniz.

Oysa 6102 sayılı TTK, bastırılacak olan pay senetlerinde sahtekârlığı engelleyici güvenlik önlemlerinin uygulanmasını şart koşmaktadır. Getirilen bu zorunluluktan, kıymetli evrak sayılan pay senetlerini bastırırken, bu senetlerin kolayca taklit edilmesini engelleyici ve sahtekarlığı önleyici bazı güvenlik önlemlerinin alınmasının arandığı açıktır. Taklit edilmeyi ve sahtekârlık önleyici güvenlik önlemlerini yazıcıdan çıktısı alınan yahut herhangi bir matbaada alelade bastırılan bir hisse senedi sağlayamaz. Bunu sadece biz söylememekteyiz. Şirketler Hukuku uzmanları da 6102 sayılı TTK’nın yürürlüğe girdiği 1 Temmuz 2012 tarihinden sonra, herhangi bir matbaada düğün davetiyesi gibi basılan ya da şirketin yazıcısından çıkarılıp imzalanan hisse senetlerinin geçerli olmadığını belirtmektedirler. Anonim şirketlerde hisse senedi basımında alınan güvenlik önlemleri konusunda açıklamayı buradan okuyabilirsiniz.

Anonim şirketlerde pay senetleri bastırılması konusunda uyguladığımız yüksek güvenlik önlemleri, hisse senedi bastırmanın size ve şirketinize sağlayacağı vergisel avantajlar ve hisse senedi basım danışmanlığı hizmetlerimiz hakkında daha detaylı bilgi edinmek ve bu konuda profesyonel yardım için bizimle iletişime geçebilirsiniz.

İlgili Yazılar

Pay Defteri Kitabı’nın Üçüncü Baskısı Üzerine Dr. Soner ALTAŞ ile AEK Pay Senedi Söyleşisi

Altaş Consulting Company Kurucusu Dr. Soner Altaş ile AEK Pay Senedi Basım Merkezi Kurucusu/Ekonomist Ayşe Kösebay arasında, “Sermaye Şirketlerinde ve [...]

Sermaye Artırımında Hamiline Yazılı Pay Senedi Bastırmak Zorunlu mudur?

6102 sayılı Türk Ticaret Kanunu'nun 486'ncı maddesi uyarınca hamiline yazılı payların bedelleri tamamen ödendiğinde, yönetim kurulunun belirli süreler içinde pay [...]

Geçici İlmühaber Süresi Ne Kadar? Pay Senedi Ne Zaman Bastırılmalı?

Geçici ilmühaber anonim şirkette pay senedi henüz bastırılamamışsa pay sahipliğinin ispatı için kullanılan belgedir. Peki ilmühaber hangi paylar için, hangi [...]